A leggyakoribb elutasítási okok a lakáshiteleknél

Miért mondhat nemet a bank? – A leggyakoribb elutasítási okok

Ha a bank elutasítja a hitelkérelmedet, az nem feltétlenül jelenti azt, hogy rossz az anyagi helyzeted. Gyakran csak a „kockázati étvágyuknak” nem felelsz meg, vagy egy adminisztratív gátba ütköztél. Melyek lehetnek ezek a gátak, amikor a hitel elutasításra kerülhet?

1. A KHR-lista: A "fekete pont"

A leggyakoribb és legkeményebb elutasítási ok a KHR-listajuh. Ha szerepelsz a Központi Hitelinformációs Rendszerben (régi nevén BAR-lista) mulasztással, a bankok 99%-a azonnal elutasít.

Tipp: Még egy elfelejtett 5000 forintos hitelkártya-tartozás vagy egy rendezetlen diákhitel is látszik itt! Igénylés előtt kérj le egy saját hiteljelentést (ez évente egyszer ingyenes).

2. Alacsony jövedelem vagy magas eladósodottság (JTM)

A Jövedelemarányos Törlesztőrészlet Mutató (JTM) egy kőkemény jogszabályi gát. 2026-ban a bankok szigorúan ellenőrzik, hogy a havi törlesztőd nem haladja-e meg a nettó jövedelmed 50-60%-át.

A csapda: A bank nemcsak az új hitelt nézi, hanem az összes meglévőt: hitelkártyák kerete (akkor is, ha nem használod!), áruhitelek, Babaváró. Ezek mind csökkentik a felvehető lakáshitel összegét.

3. Problémás munkaviszony

A bank stabilitást akar. Elutasításhoz vezethet:

Próbaidő vagy felmondási idő: Ebben a fázisban senki nem hitelezhető.

Túl friss munkahely: Bár 3 hónap a minimum, sok bank 6-12 hónapot vár el a jelenlegi helyen a biztonság kedvéért.

Készpénzes fizetés: Ha a jövedelmed nem bankszámlára érkezik, vagy nem igazolható le a NAV-nál, a bank számára az a pénz nem létezik.

4. Az ingatlan állapota vagy típusa

Néha nem te vagy a hibás, hanem a ház. Az értékbecslő elutasíthatja az ingatlant fedezetként, ha:

Az épület statikailag instabil (pl. vályogfal alapozás nélkül).

Nincs konyha vagy fürdőszoba (nem összkomfortos).

Az ingatlan jogi helyzete rendezetlen (pl. a melléképület nincs feltüntetve a térképszelvényen).

5. Életkori korlátok

Ha a futamidő végére túl öreg lennél (általában 70-75 év a felső határ), a bank elutasítja a kérelmet, vagy jelentősen lerövidíti a futamidőt, ami elviselhetetlenül magas törlesztőrészletet eredményez.

Hét lépés, hogy elkerüld az elutasítást

Zárd le a kis hiteleket: Mondd fel a nem használt hitelkártyákat és folyószámlahitel-kereteket hónapokkal a hitelfelvétel előtt.

Rendezd a KHR státuszodat: Győződj meg róla, hogy tiszta vagy.

Hozz be adóstársat: Ha a jövedelmed kevés, egy adóstárs (szülő, házastárs) bevonása megmentheti a hitelt.

Legyen elég önerőd: 2026-ban a 20% önerő az alap, de 30%-kal sokkal jobb a banki megítélésed.

Ellenőrizd az ingatlant: Kérj ki friss tulajdoni lapot és térképmásolatot, mielőtt foglalót adnál!

Ne válts munkát: A hitelfolyamat alatt és előtt fél évvel maradj a helyeden.

Bízz meg egy független hitelközvetítőt: Ők tudják, melyik bank miben szigorúbb, és nem visznek olyan helyre, ahol borítékolható az elutasítás.

GYIK – Ha már megtörtént a baj

Ha egy bank elutasított, próbálkozhatok máshol?

Igen! Minden banknak más a belső szabályzata. Ami az egyiknél elutasítás, a másiknál még beleférhet (pl. az átalányadózó vállalkozók megítélése bankonként eltérő).

Látszik a rendszerben, hogy elutasítottak?

Igen, a bankok látják, hogy indítottál-e hitelkérelmet máshol az elmúlt időszakban. Ezért nem szerencsés egyszerre 5 helyen beadni a papírokat "vaktában".

Mennyi idő után próbálkozhatok újra?

Ha az elutasítás oka a munkaviszony vagy a jövedelem volt, általában 3-6 hónap után érdemes újra próbálkozni. Ha a KHR-lista miatt utasítottak el, meg kell várnod, amíg lekerülsz róla (ez a tartozás rendezése után 1-5 év is lehet).

Az elutasítás pénzbe kerül?

Általában nem, de az értékbecslés díját vagy a közjegyzői díjat (ha már odáig jutott a folyamat) sajnos ki kell fizetned, ezeket nem téríti vissza a bank.

Tapasztalat: A legtöbb elutasítás megelőzhető lenne egy alapos előzetes hitelbírálattal. Sose adj ki pénzt (foglalót) addig, amíg nincs a kezedben a bank írásos ígérete arról, hogy hitelezhető vagy!

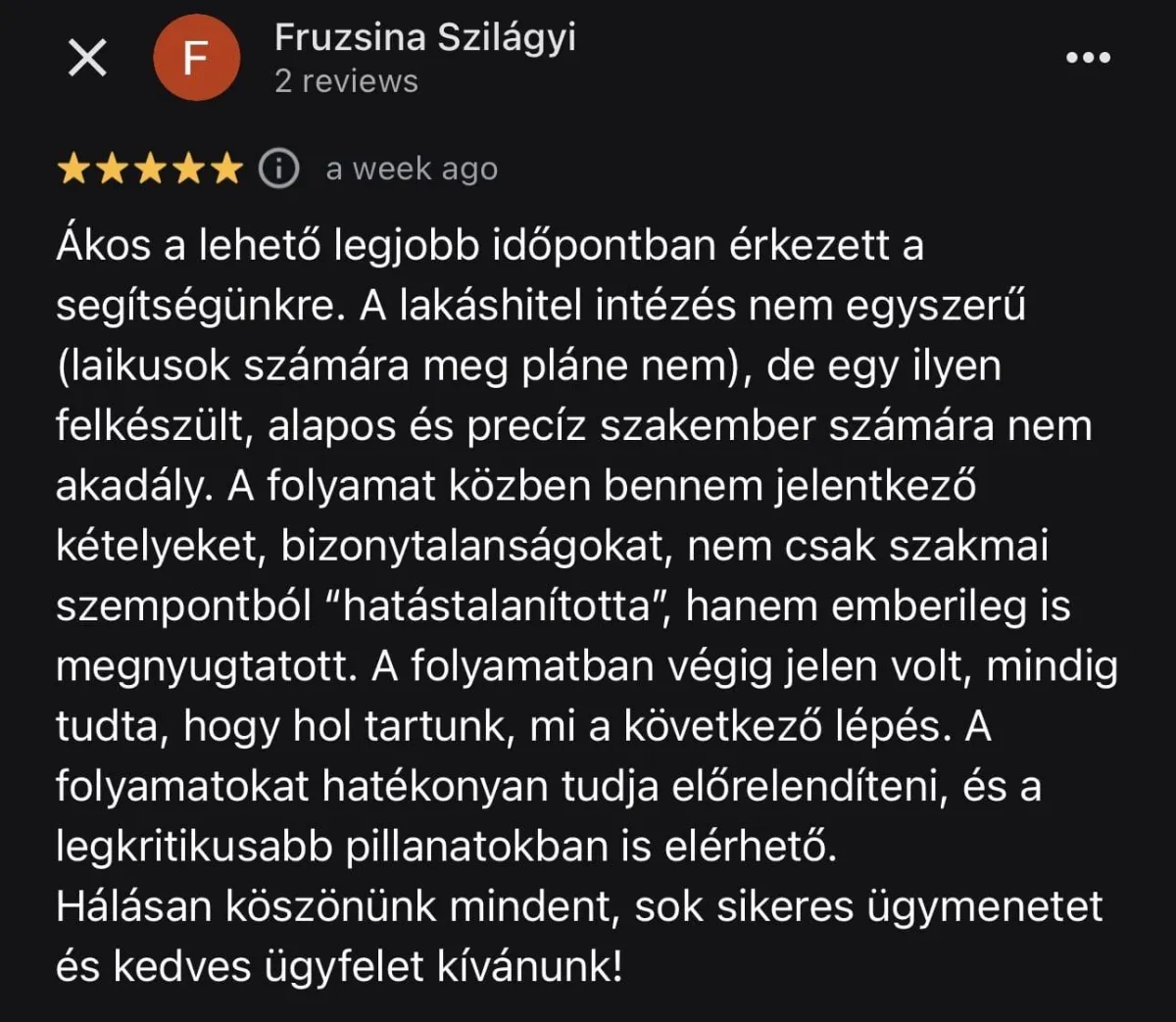

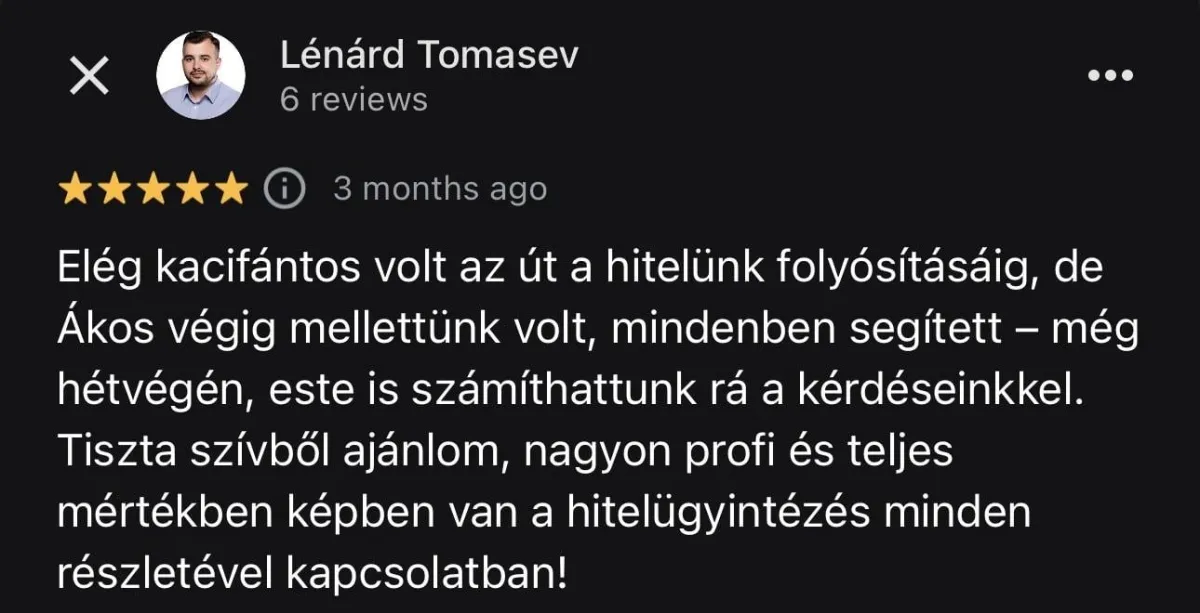

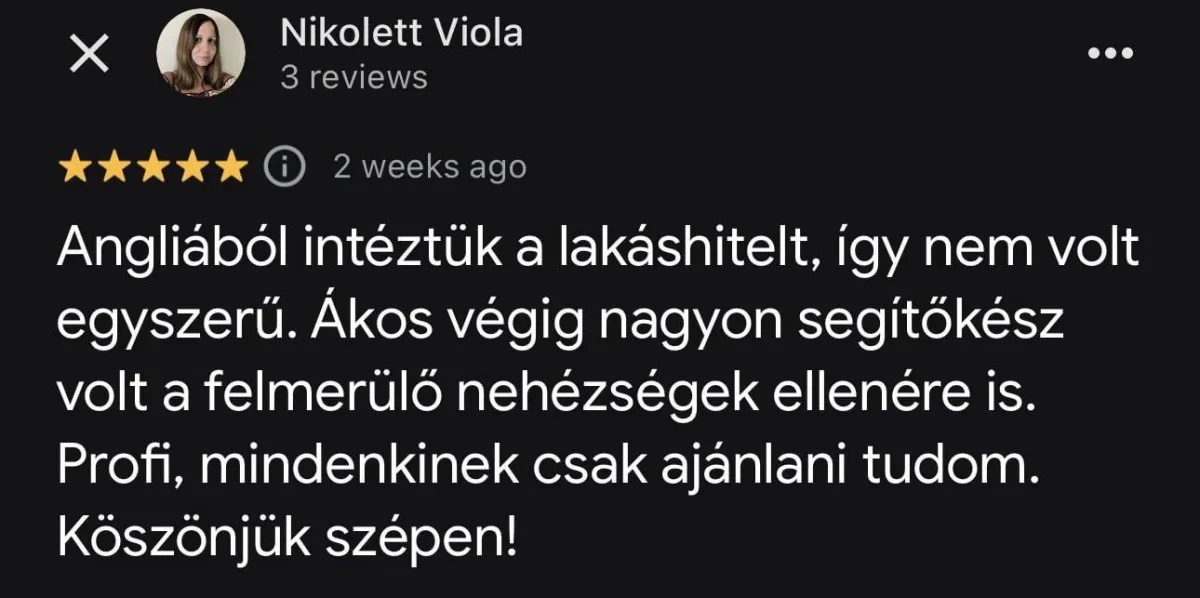

Mit mondanak rólam?