CSOK Plusz 2026: Minden, amit az államilag támogatott lakáshitelről tudni kell

A 2026-os esztendőben az otthonteremtési paletta központi eleme továbbra is a CSOK Plusz.

Ez a konstrukció nem egy vissza nem térítendő készpénzes támogatás (mint a régi CSOK), hanem egy rendkívül kedvezményes, maximum 3%-os fix kamatozású állami lakáshitel, amely mellé jelentős tőkeelengedés társulhat a gyermekek születése után.

1. Kik a jogosultak erre a hitelre? – A személyi feltételek

A CSOK Plusz alapvetően a gyermeket vállaló házaspárok számára nyitott. Fontos kiemelni, hogy élettársak vagy egyedülállók nem vehetik igénybe, kizárólag házastársi kapcsolatban élők.

Életkori korlát: A feleség a kérelem benyújtásakor nem töltheti be a 41. életévét. Fontos könnyítés ugyanakkor, hogy ha a baba már "úton van" (betöltött 12. hetes magzati kor), akkor a feleség 41 éves kora felett is benyújtható az igény.

Gyermekvállalás: A hitel feltétele legalább egy gyermek vállalása. Ha már van meglévő gyermek, a hitelösszeg meghatározásánál ő is számít, de az igénylés alapfeltétele legalább egy új baba vállalása (vagy örökbefogadása).

TB-jogviszony: Legalább az egyik házastársnak minimum 2 éves folyamatos társadalombiztosítási jogviszonnyal kell rendelkeznie (maximum 30 napos megszakítás engedélyezett).

Köztartozásmentesség és büntetlen előélet alapkövetelmény.

2. Mekkora összeg vehető fel?

A hitelösszeg felső határát a jövőbeni (meglévő + vállalt) gyermekszám határozza meg:

1 gyermekes családmodell: maximum 15 millió Ft

2 gyermekes családmodell: maximum 30 millió Ft

3 vagy több gyermekes családmodell: maximum 50 millió Ft

Fontos: A második újonnan születő gyermektől kezdve minden egyes további baba után 10-10 millió forintot elengednek a fennálló tőketartozásból. Ez az a pont, ahol a hitel valódi, vissza nem térítendő támogatássá válik!

3. Ingatlanérték és méretkorlátok

A 2026-os szabályok szerint az ingatlan forgalmi értéke sem lehet korlátlan:

Első közös otthon vásárlása esetén a limit 100 millió Ft.

Tovább költözés vagy lakásbővítés esetén a limit 150 millió Ft.

A méretnél figyelni kell a minimumokra: lakás esetén 1 gyerekkel 40 m², 2-vel 50 m², 3-mal 60 m² a minimum. Családi ház esetén ezek az értékek magasabbak: 70, 80, illetve 90 m².

4. Kell-e önerő?

A lakásvásárlás egyik legnagyobb gátja az önerő hiánya. 2026-ban is él az a kedvezmény, miszerint a fiatal első lakásszerzők számára elegendő lehet mindössze 10% önerő felmutatása a szokásos 20% helyett.

Ez hatalmas segítség, különösen, ha a párok a Babaváró hitelt is igénybe veszik, aminek egy része szintén önerőnek számíthat.

5. Hol lehet igényelni?

A CSOK Plusz igénylése a kereskedelmi bankokon keresztül történik. A legfontosabb szereplők: OTP, MBH, Erste, K&H, Raiffeisen, CIB, Gránit és MagNet Bank.

Bár a kamat (3%) és a jogszabályi feltételek mindenhol azonosak, a bankok hitelbírálati gyakorlata eltér: van, ahol szigorúbb a jövedelemvizsgálat, és van, ahol több induló költséget (pl. értékbecslési díj) engednek el akció keretében.

6. Egyéb kedvezmények

A CSOK Plusszal vásárolt ingatlanok után nem kell megfizetni a 4%-os vagyonszerzési illetéket, ami egy 50 milliós lakásnál már 2 millió forint megtakarítást jelent.

Emellett a hitel futamidejének első évében csak kamatot kell fizetni, a tőketörlesztés csak a 13. hónaptól indul, az első baba érkezésekor pedig 1 éves törlesztési moratórium kérhető.

Összességében a CSOK Plusz 2026-ban is a legolcsóbb út a saját ingatlanhoz, de a szigorú gyermekvállalási határidők (1 gyereknél 4 év, 2-nél 8 év, 3-nál 10 év) miatt alapos pénzügyi tervezést igényel.

Gyakran Ismételt Kérdések (GYIK) – CSOK Plusz 2026

1. Igényelhetem a CSOK Pluszt, ha már van meglévő gyermekem, de többet nem tervezünk?

Nem. A CSOK Plusz alapvető feltétele a vállalt gyermek. A hitelösszeg meghatározásánál (15, 30 vagy 50 millió Ft) a már meglévő gyermekek is számítanak, de a jogosultsághoz legalább egy új gyermek vállalása (vagy örökbefogadása) kötelező a hitelszerződés megkötését követően.

2. Mi történik, ha nem születik meg a vállalt gyermek a határidőig?

Ebben az esetben a kapott kamattámogatást (a piaci és a 3%-os kamat közötti különbséget) vissza kell fizetni jegybanki alapkamattal növelten, a hitel kamata pedig piaci szintre ugrik. Kivételt képeznek a méltányossági esetek (pl. egészségügyi okok miatti sikertelen lombikprogram), ilyenkor a kormányhivatal felmentést adhat a büntetés alól.

3. Lehet-e a CSOK Pluszt telekvásárlásra fordítani?

Kizárólag telekvásárlásra nem. A hitel célja lakóingatlan építése, vásárlása, vagy meglévő bővítése. Ha építkezni szeretnél, a hitel fordítható a telek árára is, de csak akkor, ha azzal egyidejűleg a lakóház felépítését is vállalod és finanszírozod a keretből.

4. Kell-e illetéket fizetnem, ha CSOK Plusszal veszek lakást?

Nem. 2026-ban is érvényes az a jelentős kedvezmény, hogy a CSOK Plusszal vásárolt ingatlanok teljesen illetékmentesek (vagyonszerzési illeték = 0%), függetlenül az ingatlan vételárától (a 150 milliós értékhatárig). Ez egy 50 millió forintos lakásnál 2 millió forint közvetlen megtakarítást jelent a családnak.

5. Felhasználható-e a CSOK Plusz mellé a Babaváró hitel?

Igen, sőt ajánlott! A két támogatás kombinálható. A Babaváró hitel (maximum 11 millió Ft) szabad felhasználású, és ingatlanvásárlásnál – bizonyos korlátokkal – akár az önerő kiváltására is fordítható, így a CSOK Plusszal együtt minimális saját készpénz mellett is megvalósítható az otthonteremtés.

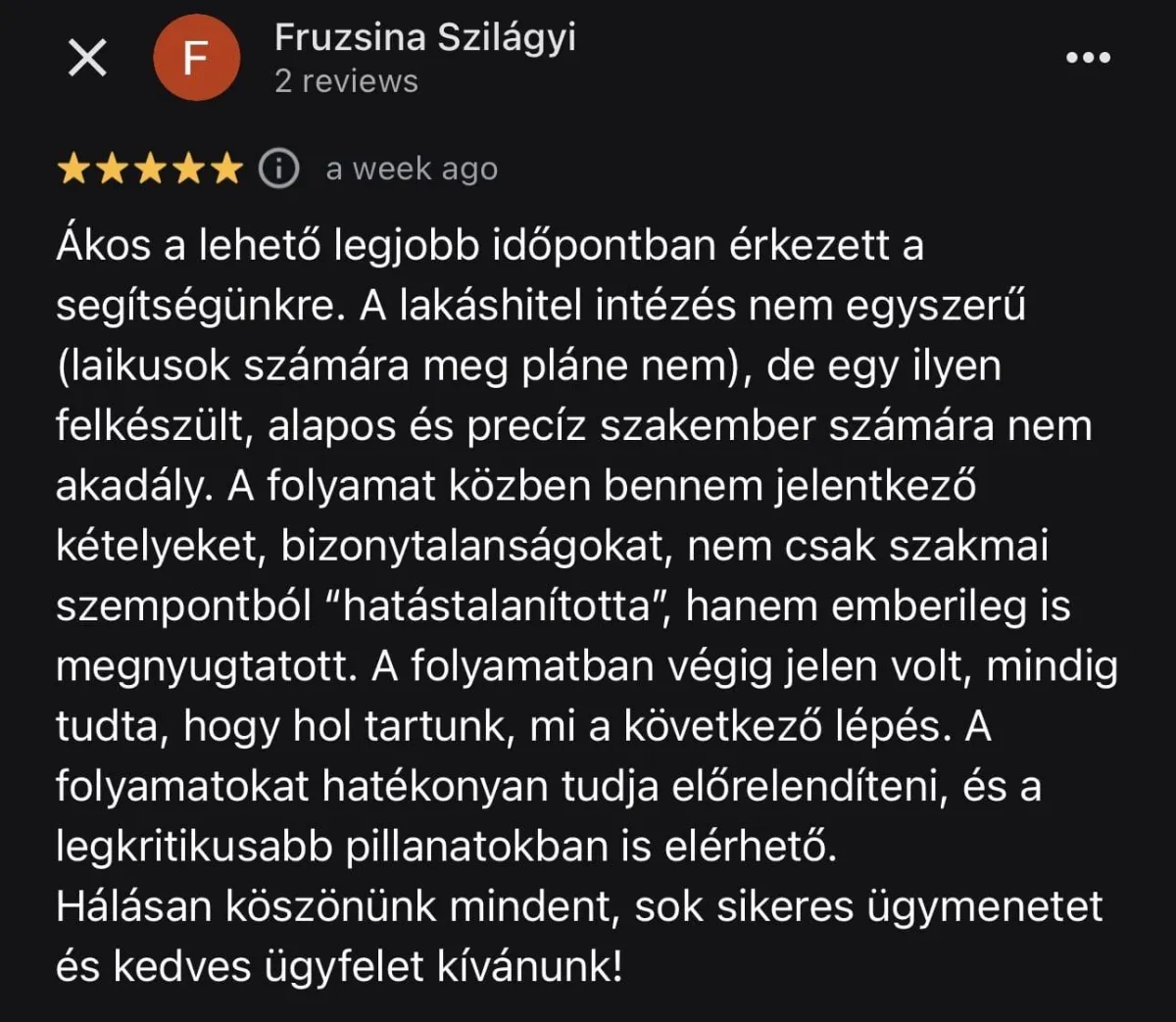

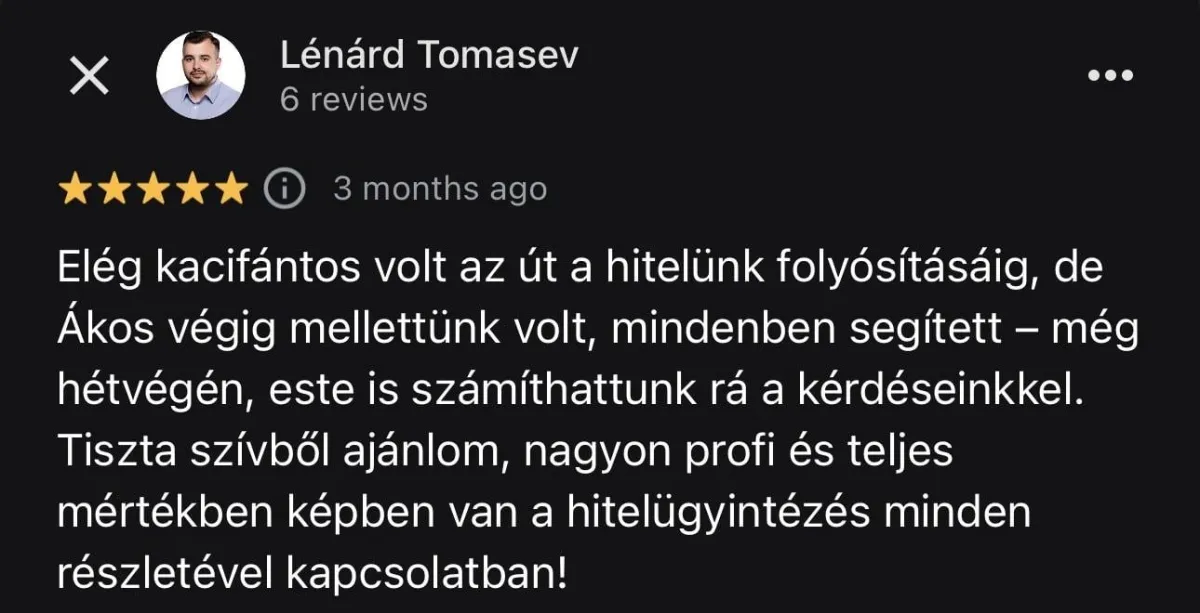

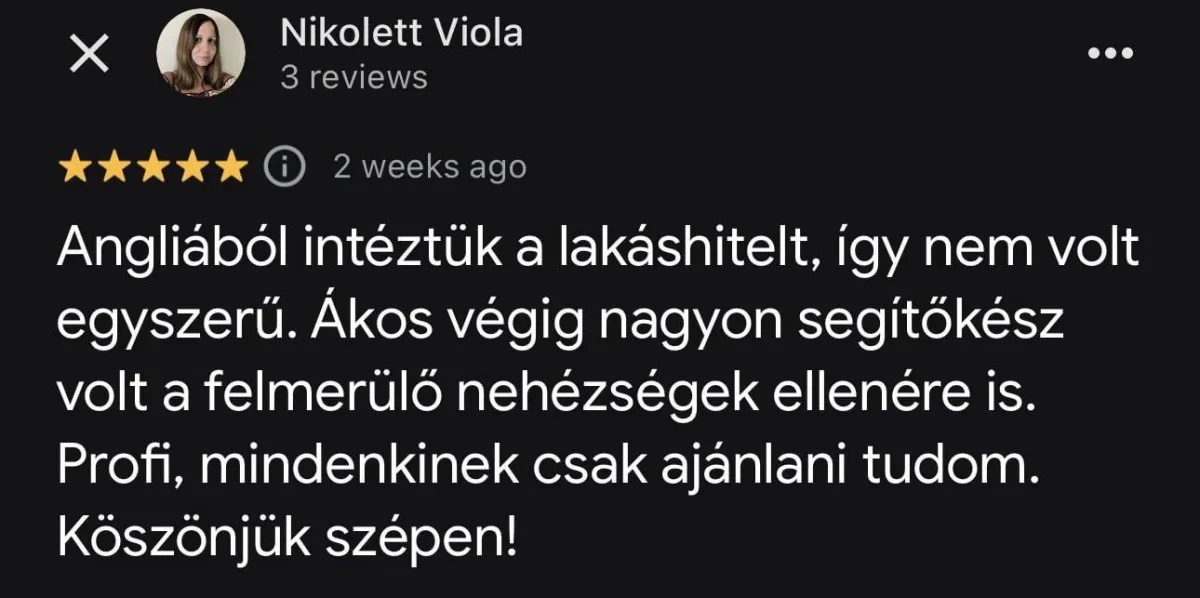

Mit mondanak rólam?