Lakáshitel feltételei - Gyakori kérdések

Először is szükséges azt a tényt meglássuk, hogy a lakáshitel-igénylés egy folyamat, amelyre tudatosan lehet, sőt kell is készülni, hiszen az alapfeltételek teljesítése nélkül a bankok nem adhatnak hitelt.

Az első fontos kérdés: Ki kaphat lakáshitelt?

Életkor szerint minimum 18 évesnek kell lenni, ahhoz, hogy hitelt kaphassunk, és nem lehetünk idősebbek, mint 70-75 év. Ezen felül a magyarországi állandó lakcím kifejezetten fontos a pozitív bírálathoz.

Mennyit kell keressek, hogy hitelhez jussak?

Minimum 3 hónap munkaidő szükséges a hitel pozitív elbírálásához, a hitelt felvevő személy nem lehet próbaidő alatt, hiszen az azonnali kizáró ok. Ha valaki vállalkozóként szeretne hitelt, minimum egy lezárt üzleti évet kell tudnia bemutatni, ezen felül kérhetnek NAV jövedelemigazolást is. Fontos tudni, hogy a készpénzes jövedelmet nem fogadják el a bankok, csak az utalással érkező jövedelmet. A törvényi minimum a minimálbér, ez alatt azonnal elutasít minden bank. Ha van egy adóstárs akkor mindkét személy jövedelmét vizsgálják, így magasabb hitelösszeg adható. Ha a jövedelmed épp csak a minimálbér szintjén van, hitelt ugyan kaphatsz, de a felvehető hitelösszeg nagyon alacsony lesz.

Jövedelemnek számít-e a családi pótlék, GYES vagy GYED?

Másodlagos (vagy kiegészítő) jövedelmet önmagában szinte egyetlen bank sem fogad el a hiteltörlesztés fedezetéül, szükséges mellé egy elsődleges, munkahelyből származó jövedelem is. A bankok szemében a GYES és a GYED kockázatosabb, mivel ezek átmeneti juttatások. Ellenben, ha van egy adóstárs, akinek van egy munkahelyből származó jövedelme, akkor a kiegészítő jövedelmet az elsődleges mellé lehet tenni. A családi pótlékot sem szokás elfogadni, hiszen ezek a kiegészítő juttatások a gyerek nevelésére van, nem pedig hiteltörlesztésre.

Milyen ingatlanra kaphatok hitelt és mennyi hitelt?

A bank általában egy saját értékbecslőt küldd ki, aki kétféle értéket határoz meg: fogalmi érték és a hitelbiztosítéki érték. A forgalmi érték az az összeg, amennyiért reálisan el lehet adni az ingatlant, a második pedig általában ennek az összegnek a 80-90%-a. A törvény szerint a bank a forgalmi érték maximum 80%-áig adhat hitelt (fiataloknál bizonyos esetekben 90%-ig).

Egy ingatlannál nagyon fontos, hogy az ingatlan lakható-e. Ami azonnali elutasítást eredményezhet: Súlyos szerkezeti hibák, hiányzó közművek.

Az sem mindegy milyen fajta ingatlan szeretnék vásárolni?

Nem minden ingatlan egyforma a bankok szemében. Minél nehezebb egy ingatlant később eladni, a bank annál szigorúbb lesz.

A legegyszerűbb a panel, hiszen könnyen eladható, egyetlen buktató, ha az épület részt vesz a panelprogramban, akkor ellenőrzik, hogy van-e a társasháznak kifizetetlen adóssága, vagy a lakásra eső plusz közös költség belefér-e a jövedelmedbe.

Egy könnyűszerkezetes ház csak akkor hitelezhető, ha rendelkezik a megfelelő tanúsítványokkal (pl. ÉME, ETA vagy NMÉ engedély). Ha ezek nincsenek meg, a bank nem tekinti tartós épületnek, és elutasítja.

Zártkert és tanya: Ha a zártkert nincs kivonva a művelés alól, a Földtörvény hatálya alá esik. Ez azt jelenti, hogy az adásvételi szerződést ki kell függeszteni a polgármesteri hivatalban és a helyi gazdáknak elővásárlási joguk van. Ezt általában a bankok többsége meg sem várja, azonnal elutasítja a hitelt.

Egy külterületi ingatlannál nagyon alacsony lesz a hitelbiztosítéki érték (HBÉ). Lehet, hogy a tanya piaci ára 15 millió forint, de a bank csak 6 millióra értékeli fel, így alig lehet rá kapni hitelt.

A lakáshitel-igénylés elsőre nagyon ijesztőnek, bonyolultnak tűnhet a szigorú személyi, feltételek miatt. A siker kulcsa azonban a tudatos felkészülés: ha előre tisztába vagy a lehetőségeiddel, ellenőrzöd a tulajdoni lapot és stabil jövedelmi hátteret mutatsz fel, a banki bírálat már csak puszta formalitás lesz.

Ha lehet, kérj segítséget, ne vágj bele egyedül! Lépj kapcsolatba egy független hitelszakértővel, aki segít megtalálni a számodra legbiztonságosabb és legolcsóbb megoldást.

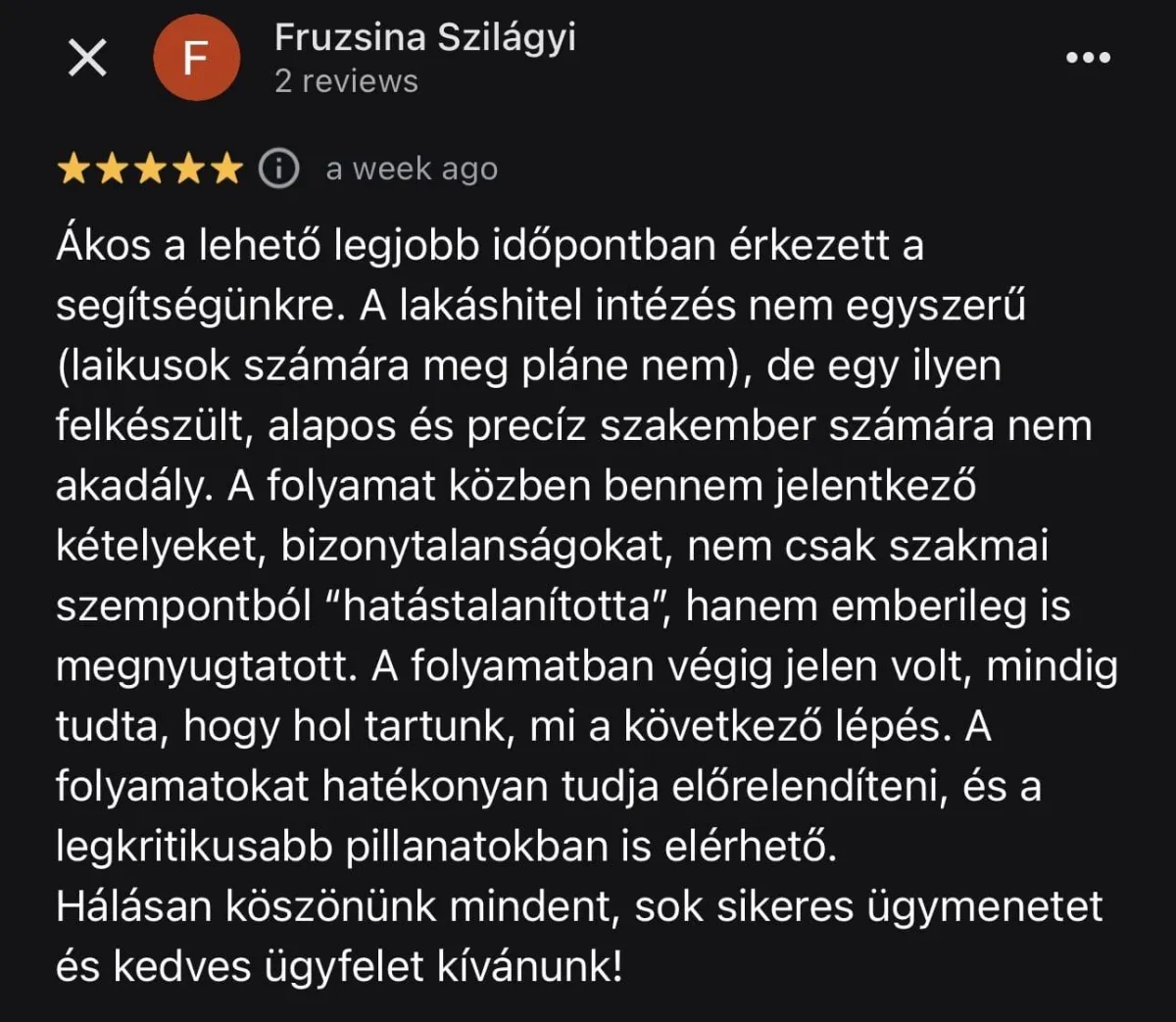

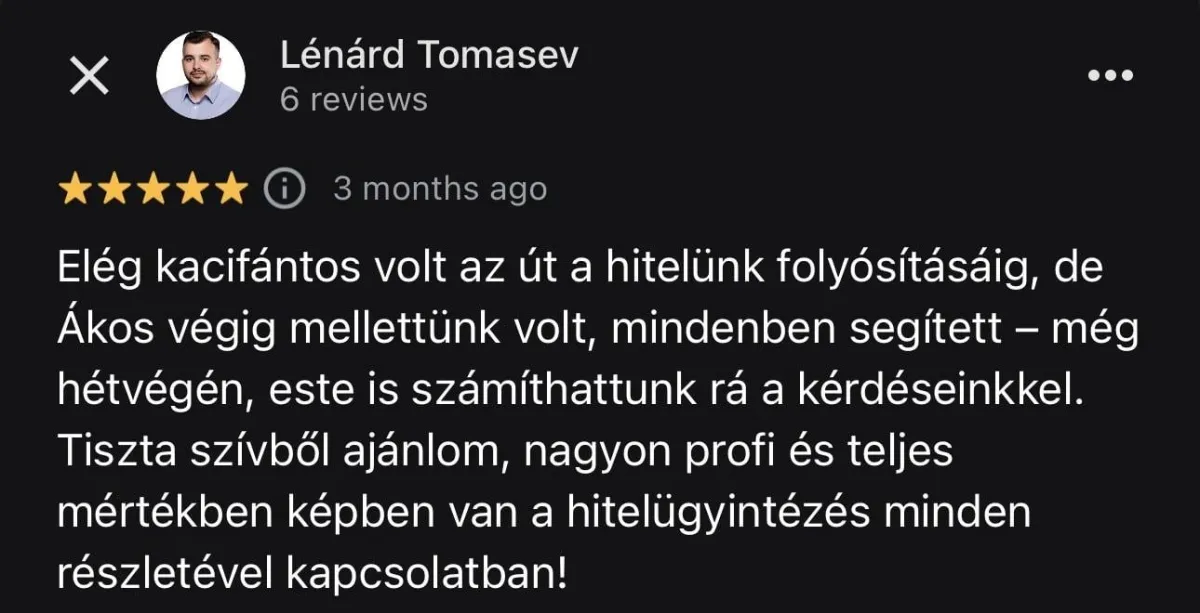

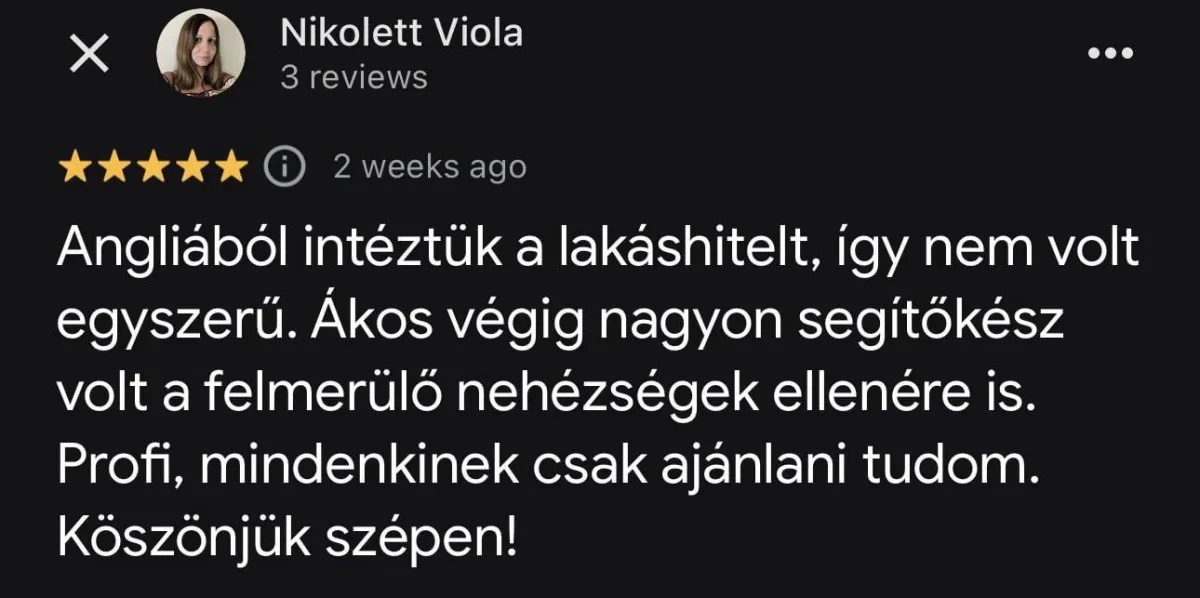

Mit mondanak rólam?