Lakáshitel egyéni vállalkozóknak: Így készülj fel 2026-ban!

Egyéni vállalkozóként lakáshitelhez jutni 2026-ban nem lehetetlen, de tény, hogy a bankok "szigorúbb szemüvegen" keresztül nézik a jövedelmedet, mint egy alkalmazottét.

Míg egy alkalmazottnál elég három havi bérpapír, nálad a múltbéli stabilitás a kulcs.

Lakáshitel egyéni vállalkozóknak: Így készülj fel 2026-ban!

Vállalkozóként te vagy a saját magad főnöke, de a bank szemében te vagy a saját magad kockázata is. Mivel a jövedelmed hónapról hónapra ingadozhat, a pénzintézetek más számítási módszereket alkalmaznak.

1. A lezárt múlt ereje

A legfontosabb szabály: minimum egy, de inkább két teljes, lezárt naptári év szükséges. Ha 2025 közepén indítottad a vállalkozásod, 2026 tavaszán még valószínűleg nem fogsz hitelt kapni, mert nincs mögötted egy teljes adóév és az arról szóló NAV jövedelemigazolás.

2. Hogyan számolják a jövedelmedet?

A bank nem a bruttó bevételedet nézi, hanem azt, ami az adók és költségek után "tisztán" megmarad.

Átalányadózók: A bank a bevételből levonja az átalányban meghatározott költséghányadot (40%, 80% vagy 90%), majd az így kapott összegből levonja a fizetendő adókat és járulékokat. A maradékot tekintik "nettó bérnek".

3. A "NAV nulla" és a köztartozásmentesség

Ez nem alku tárgya. Egyéni vállalkozóként be kell mutatnod egy nullás NAV igazolást, amely igazolja, hogy nincs adótartozásod. Ha akár csak pár ezer forintos hátralékod van, a hitelkérelmet azonnal felfüggesztik.

4. Mire figyelj az adóbevallásnál?

Sok vállalkozó esik abba a hibába, hogy a költségek maximalizálásával (vagy minimális jövedelem bevallásával) próbál adót spórolni. Ez azonban visszaüt a hitelnél: ha papíron kevés a jövedelmed, a bank kevés hitelt ad.

Tipp: Ha tudod, hogy jövőre hitelt akarsz felvenni, idén "igazolj" magasabb jövedelmet, még ha ez több adóval is jár.

7 lépés a sikeres vállalkozói hitelhez

NAV jövedelemigazolás: Szerezd be időben az előző évről.

Bankszámlakivonatok: A bank látni akarja a vállalkozói (vagy lakossági) számlád forgalmát az elmúlt 6-12 hónapban.

Adószámla-kivonat: Legyen tiszta, tartozásmentes.

Iparűzési adó igazolás: Bizonyos bankok az önkormányzati adóigazolást is kérik.

Folyamatosság: Ne szüneteltesd a vállalkozást a hitelfelvétel előtt 12 hónapon belül!

Kamatkedvezmények: 2026-ban több bank kínál speciális csomagot digitális nomádoknak vagy "zöld" tevékenységet végző vállalkozóknak.

Szakértő bevonása: Egy független hitelszakértő tudja, melyik bank "szereti" az átalányadózókat, és melyik bünteti őket szigorúbb pontozással.

GYIK – Vállalkozói kérdések

Mennyi hitelt kaphatok?

A JTM (Jövedelemarányos Törlesztőrészlet Mutató) rád is vonatkozik: a havi törlesztőd nem haladhatja meg a bank által elismert nettó jövedelmed 50%-át (magas jövedelem esetén 60%-át).

Mi van, ha szüneteltettem a vállalkozást?

Ez vörös posztó a banknak. A szüneteltetés után általában újra kell várnod 6-12 hónapot, hogy a bank ismét stabilnak lássa a bevételeidet.

Számít a vállalkozás székhelye?

Ha a lakás, amit megveszel, egyben a vállalkozásod székhelye is, a bank kérheti a "tevékenység jellegének" tisztázását (pl. egy műhely vagy vegyszerraktár rontja az ingatlan lakóértékét és így a hitelösszeget is).

Személyes tapasztalat: Vállalkozóként a legnagyobb kihívás nem a jövedelem nagysága, hanem a kiszámíthatóság igazolása. Ha minden dokumentumod rendben van, és időben elkezded az "építkezést" (nem optimalizálod túl az adód), ugyanolyan esélyed van a 3%-os kamatra, mint egy alkalmazottnak.

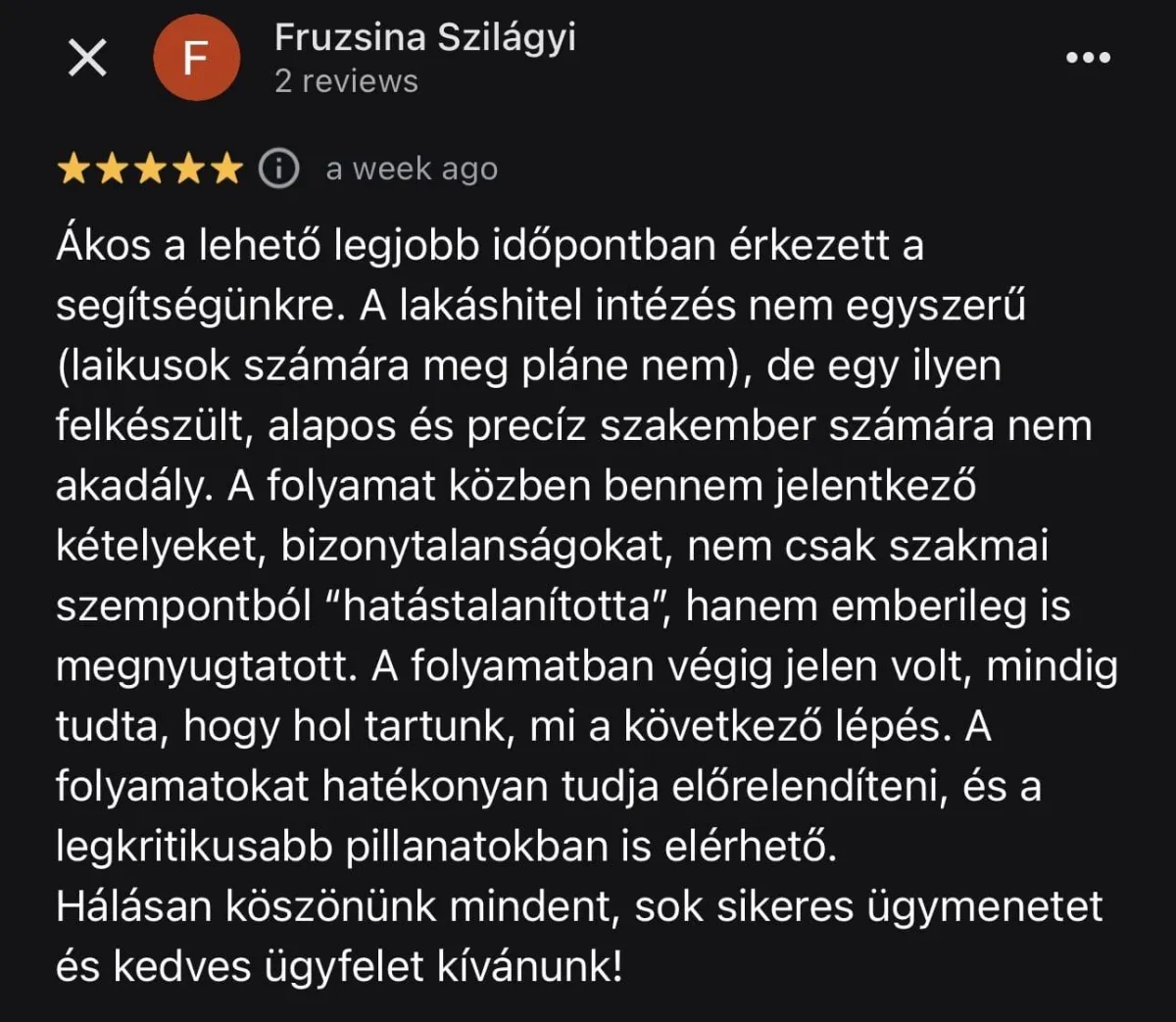

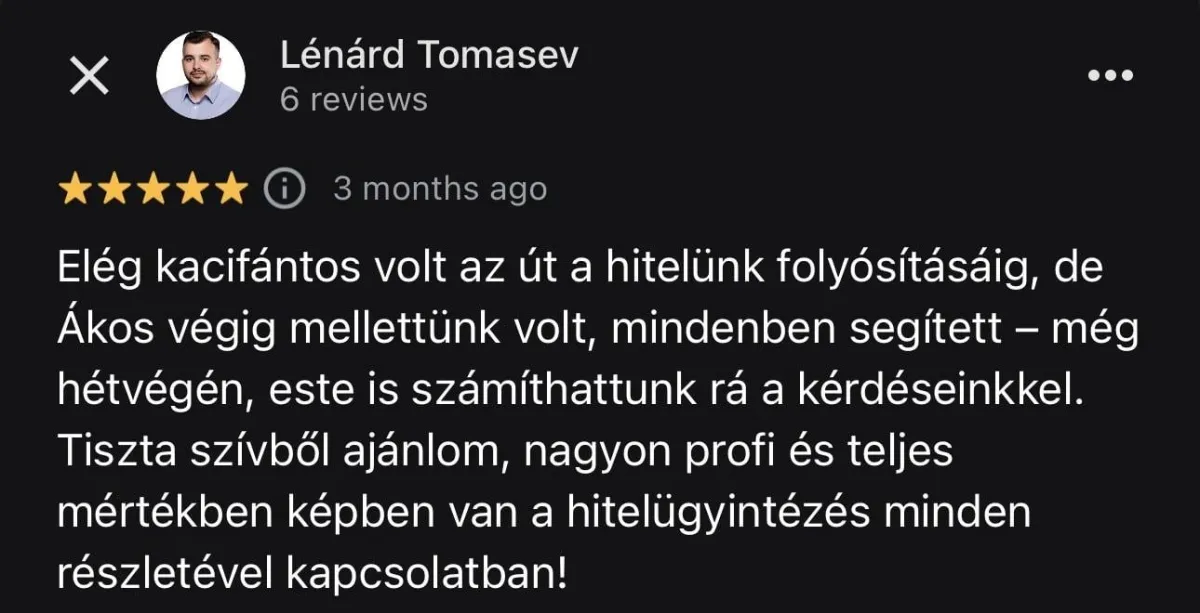

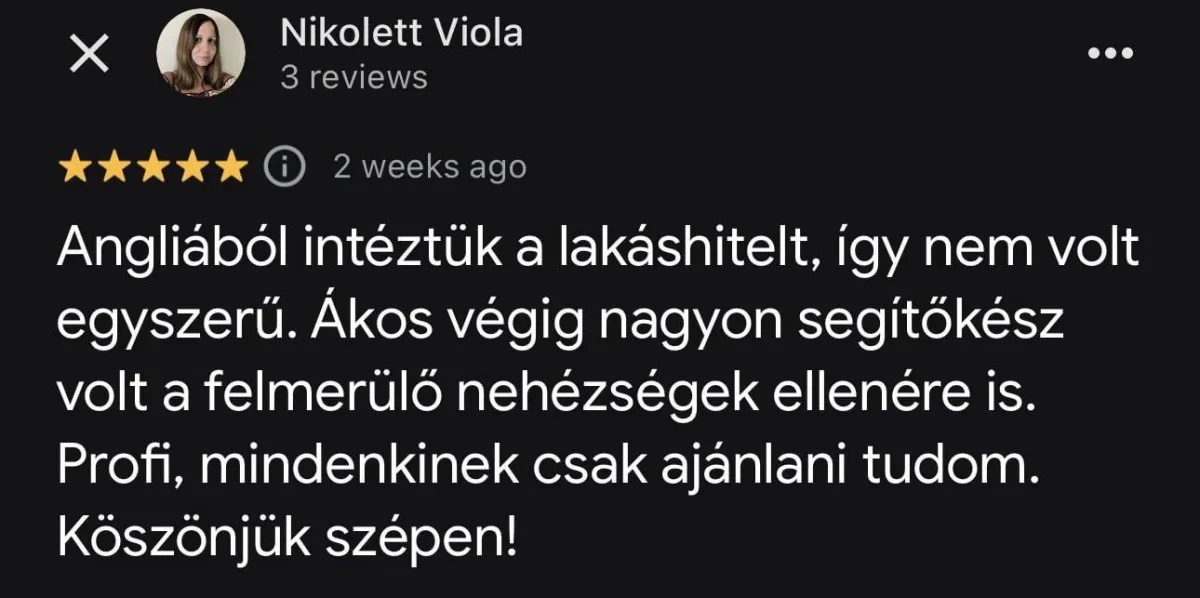

Mit mondanak rólam?