Lakáshitel feltételei 2026-ban: Amit minden igénylőnek tudnia kell

Sokaknál a lakásvásárlás egyik legnagyobb kérdése az, hogy egyáltalán kaphat-e lakáshitelt és ha igen, milyen feltételekkel.

A legtöbben még mindig azt gondolják, hogy lakáshitelt felvenni bonyolult és kiszámíthatatlan folyamat, pedig a bankok ma már viszonylag szigorú, de átlátható szabályok szerint döntenek.

Érdemes azonban még a lakáskeresés előtt tisztában lenni azzal, hogy a bankok milyen feltételek mellett adnak hitelt.

Mivel a lakáshitel feltételei az elmúlt években többször változtak, ezért érdemes megnézni, mire számíthatunk aktuálisan.

Egy rövid áttekintés segíthet abban, hogy tisztábban lássuk: milyen feltételeknek kell megfelelni 2026-ban egy lakáshitelhez.

A lakáshitel alapfeltételei 2026-ban

A bankok több alapfeltételt is megvizsgálnak, mielőtt lakáshitelt adnak valakinek.

A hitelbírálat során azt próbálják felmérni, hogy az igénylő képes lesz-e hosszú távon, biztonságosan törleszteni a hitelt.

Ezért nem csak az számít, hogy valaki mennyit keres, hanem az is, hogy mennyi meglévő hitele van, milyen a munkaviszonya és milyen értékű ingatlant vásárolna.

Bár a részletek bankonként eltérhetnek, a legtöbb pénzintézet nagyjából ugyanazokat az alapfeltételeket vizsgálja:

1. megfelelő jövedelem és stabil munkaviszony;

2. szükséges önerő megléte;

3. megfelelő értékű ingatlanfedezet;

4. pozitív hitelmúlt és banki hitelbírálat;

életkori és egyéb banki feltételek.

Ezek a szempontok adják a lakáshitel igénylésének alapját, a bank pedig ezek alapján dönti el, hogy mekkora összegű hitel nyújtható, és milyen feltételekkel.

Mennyi önerő kell a lakáshitelhez?

Az önerő az egyik első kérdés, ami felmerül, amikor valaki lakáshitelt szeretne felvenni. A legtöbb esetben a bankok az ingatlan értékének legfeljebb kb. 80%-át finanszírozzák hitelből, ezért általában legalább 20% önerővel érdemes számolni.

Az önerő többféle forrásból is származhat, például lehet saját megtakarítás, családi segítség vagy ajándék, bizonyos állami támogatás, vagy meglévő ingatlan bevonása fedezetként.

Van azonban egy kivétel, ugyanis az elmúlt évek egyik fontos változása, hogy 2024-től bizonyos feltételek mellett akár 10% önerővel is lehet lakáshitelt felvenni.

Ez elsősorban azoknak szól, akik az első lakásukat vásárolják, és még nem rendelkeztek jelentős tulajdoni hányaddal lakóingatlanban. A 10%-os önerő általában akkor jöhet szóba, ha például:

- az igénylő 41 év alatti;

- első lakását vásárolja;

- korábban nem volt legalább 50%-os tulajdoni része lakóingatlanban;

a bank jövedelem és hitelképesség alapján is megfelelőnek minősíti.

Fontos azonban, hogy a 10%-os önerő inkább kivételnek számít, és sok esetben banki előminősítés után derül ki, hogy valóban elérhető-e.

A legtöbb lakásvásárló számára a tervezésnél továbbra is a 20% körüli önerő az a kiindulópont, amivel biztonságosan lehet kalkulálni.

Mekkora jövedelem szükséges lakáshitelhez?

Sokan úgy gondolják, hogy ha „egész jó fizetésük van”, akkor biztosan megkapják a lakáshitelt. A valóság ennél egy kicsit bonyolultabb. A bankok nem csak azt nézik, hogy mennyit keresel, hanem azt is, hogy ebből mennyi marad a hitel törlesztésére.

A hitelbírálatnál több dolgot is megnéznek, például:

- mennyi a nettó havi jövedelmed;

- van-e már más hiteled vagy hitelkártyád;

- mióta dolgozol a jelenlegi munkahelyeden;

- milyen típusú a jövedelmed (alkalmazott, vállalkozó stb.).

Van egy úgynevezett jövedelemarányos törlesztési szabály, ami azt mondja ki, hogy a havi törlesztőrészlet nem lehet túl magas a jövedelmedhez képest.

Egyszerűen fogalmazva: a banknak azt kell látnia, hogy a hitel fizetése mellett is marad pénzed a mindennapi kiadásokra.

Egy egyszerű példával élve: ha valaki nettó 500 000 forintot keres, akkor a bank általában nem engedi, hogy a havi törlesztőrészlet mondjuk 300 000 forint legyen.

Ilyenkor inkább olyan hitelösszeget számolnak ki, amelynél a törlesztőrészlet nagyjából 150–200 000 forint körül alakul. Hogy ez pontosan mekkora hitelt jelent, az már több tényezőtől függ, például a futamidőtől, a kamattól vagy attól, hogy van-e más hiteled.

Milyen ingatlanra adnak hitelt a bankok?

Amikor lakáshitelt igényelsz, a bank nem csak téged vizsgál meg, hanem az ingatlant is, amit meg szeretnél vásárolni. Ennek egyszerű oka van: maga az ingatlan lesz a hitel fedezete.

Ha valamiért nem tudnád fizetni a hitelt, a bank ebből tudja visszaszerezni a pénzét, ezért nagyon fontos számukra az ingatlan értéke és állapota.

A hiteligénylés során minden esetben készül egy banki értékbecslés, amely megállapítja az ingatlan forgalmi értékét.

A bank általában ehhez az értékhez viszonyítva számolja ki, hogy mekkora hitelt adhat. A gyakorlatban több szempontot is figyelembe vesznek, például:

- az ingatlan típusa (lakás, családi ház stb.);

- az ingatlan állapota és műszaki jellemzői;

- a település és az elhelyezkedés;

- az ingatlan piaci értéke.

A gyakorlatban sokszor itt jön az első meglepetés.

Előfordul például, hogy valaki már megtalálta a „tökéletes” házat, mindenben megfelelne, de a bank értékbecslése végül alacsonyabb összeget állapít meg, mint a vételár. Ilyenkor a vevőnek több önerőt kell beletennie, vagy kisebb hitelt kap.

Az is gyakori helyzet, hogy egy régebbi, felújítandó családi ház vagy egy kisebb településen található ingatlan esetében a bank óvatosabban finanszíroz.

Ez nem feltétlenül jelenti azt, hogy nem adnak rá hitelt, de a feltételek vagy a maximális hitelösszeg eltérhet attól, amit egy jobb állapotú lakásnál engednének.

Éppen ezért sok szakértő azt javasolja, hogy ha lakáshitellel vásárolsz, érdemes már az ingatlan kiválasztásánál is figyelembe venni, hogy a bank milyen típusú ingatlanokat finanszíroz könnyebben.

Milyen egyéb költségekkel érdemes számolni lakásvásárlásnál?

Sokan csak az önerővel és a hitellel számolnak, pedig a lakásvásárlásnak több járulékos költsége is van.

Ezek akár több millió forintot is jelenthetnek a vételáron felül.

A legjelentősebb tétel általában a vagyonszerzési illeték, amely a legtöbb esetben az ingatlan vételárának körülbelül 4%-a.

Egy 40 millió forintos lakásnál ez például már 1,6 millió forintot jelenthet.

Fontos azonban, hogy ezt az összeget nem minden esetben kell teljesen kifizetni, bizonyos helyzetekben illetékkedvezmény vagy akár teljes illetékmentesség is elérhető, például:

- lakáscsere esetén, ha valaki rövid időn belül elad egy lakást és egy másikat vásárol – ilyenkor általában csak a két ingatlan értékkülönbsége után kell illetéket fizetni;

- első lakás vásárlásakor 35 év alatt illetékkedvezmény kérhető;

- CSOK támogatással vásárolt ingatlan esetén teljes illetékmentesség is járhat.

Emellett érdemes más költségekkel is számolni, ugyanis a lakásvásárlás során általában felmerül az ügyvédi díj az adásvételi szerződés elkészítéséhez, a banki költségek és az értékbecslés díja, valamint a földhivatali eljárási díjak is.

Sok esetben ehhez még hozzáadódnak a felújítással vagy kisebb átalakításokkal kapcsolatos kiadások, illetve az új bútorok és háztartási gépek beszerzésének költségei is.

Sok lakásvásárló csak utólag szembesül azzal, hogy ezek a kiadások akár több millió forinttal is növelhetik a teljes költséget, ezért érdemes már a tervezés elején számolni velük, nem csak a vételárral és a hitelösszeggel.

Összefoglalva...

A lakáshitel felvétele több tényezőtől is függ, ezért érdemes már a tervezés elején tisztában lenni a legfontosabb feltételekkel.

A bankok elsősorban azt vizsgálják, hogy rendelkezik-e az igénylő megfelelő jövedelemmel, van-e elegendő önerő a vásárláshoz, illetve megfelelő-e az ingatlan, amely a hitel fedezetéül szolgálna.

Emellett a lakásvásárlásnál nem csak a vételárral kell számolni, hanem a kapcsolódó költségekkel is, például az illetékkel, az ügyvédi díjjal vagy a banki költségekkel.

Az elmúlt években a lakáshitel feltételei több ponton is változtak. Ilyen például az a lehetőség, hogy bizonyos esetekben – elsősorban első lakás vásárlásakor – akár 10% önerővel is megvalósulhat a hitelfelvétel.

Ugyanakkor a pontos feltételek minden esetben banki hitelbírálat alapján dőlnek el, ezért érdemes előre tájékozódni és több ajánlatot is összehasonlítani, mielőtt valaki döntést hoz.

Gyakran ismételt kérdések (GYIK)

Lehet egyszerre több bank ajánlatát is megnézni?

Igen, sőt sok szakértő kifejezetten ezt javasolja. A bankok ajánlatai jelentősen eltérhetnek egymástól, ezért érdemes több lehetőséget is összehasonlítani a döntés előtt.

Milyen dokumentumokra van szükség lakáshitel igényléséhez?

A pontos lista bankonként eltérhet, de általában több alapdokumentumra is szükség van a hitelbírálathoz. A bank ezek alapján vizsgálja a jövedelmet, a pénzügyi helyzetet és az ingatlan adatait. A leggyakrabban kért dokumentumok közé tartoznak például a személyes okmányok, a jövedelemigazolás, a bankszámlakivonatok, valamint az adásvételi szerződés és az ingatlan tulajdoni lapja. Vállalkozók esetében ezen felül NAV igazolásra és lezárt üzleti évek dokumentációjára is szükség lehet.

Mennyi idő alatt bírálják el a lakáshitelt?

A hitelbírálat időtartama több tényezőtől függ, de általában néhány hét alatt lezajlik. A folyamat gyorsaságát befolyásolja például a szükséges dokumentumok rendelkezésre állása és az értékbecslés elkészítésének ideje.

Vállalkozóként nehezebb lakáshitelt kapni?

Általában igen, mert a bankok a vállalkozói jövedelmet óvatosabban kezelik, mint az alkalmazotti fizetést. Sok esetben legalább egy teljes lezárt üzleti év szükséges, de gyakran két év dokumentációját is kérik, például NAV igazolásokkal alátámasztva. A gyakorlatban az is előfordul, hogy a bankok nem a teljes bevételt veszik figyelembe jövedelemként. Különösen igaz ez például a KATA-s vállalkozókra, ahol a bankok sokszor csak a bevétel egy részét számítják bele a hitelbírálatnál figyelembe vehető jövedelembe.

Mi történik, ha az értékbecslő kevesebbre értékeli a lakást, mint a vételár?

Ilyen esetben a bank a becsült forgalmi érték alapján számolja a finanszírozást. Ez azt jelentheti, hogy több önerőre lesz szükség, kisebb hitelösszeget lehet felvenni, vagy a vevőnek és az eladónak újra kell tárgyalnia az adásvétel feltételeit.

Számít az ingatlan energetikai besorolása a hitelnél?

Egyre inkább igen. Az energiahatékony ingatlanok bizonyos esetekben kedvezőbb finanszírozási feltételeket kaphatnak, és egyes programoknál az energetikai besorolás is befolyásolhatja a lehetőségeket.

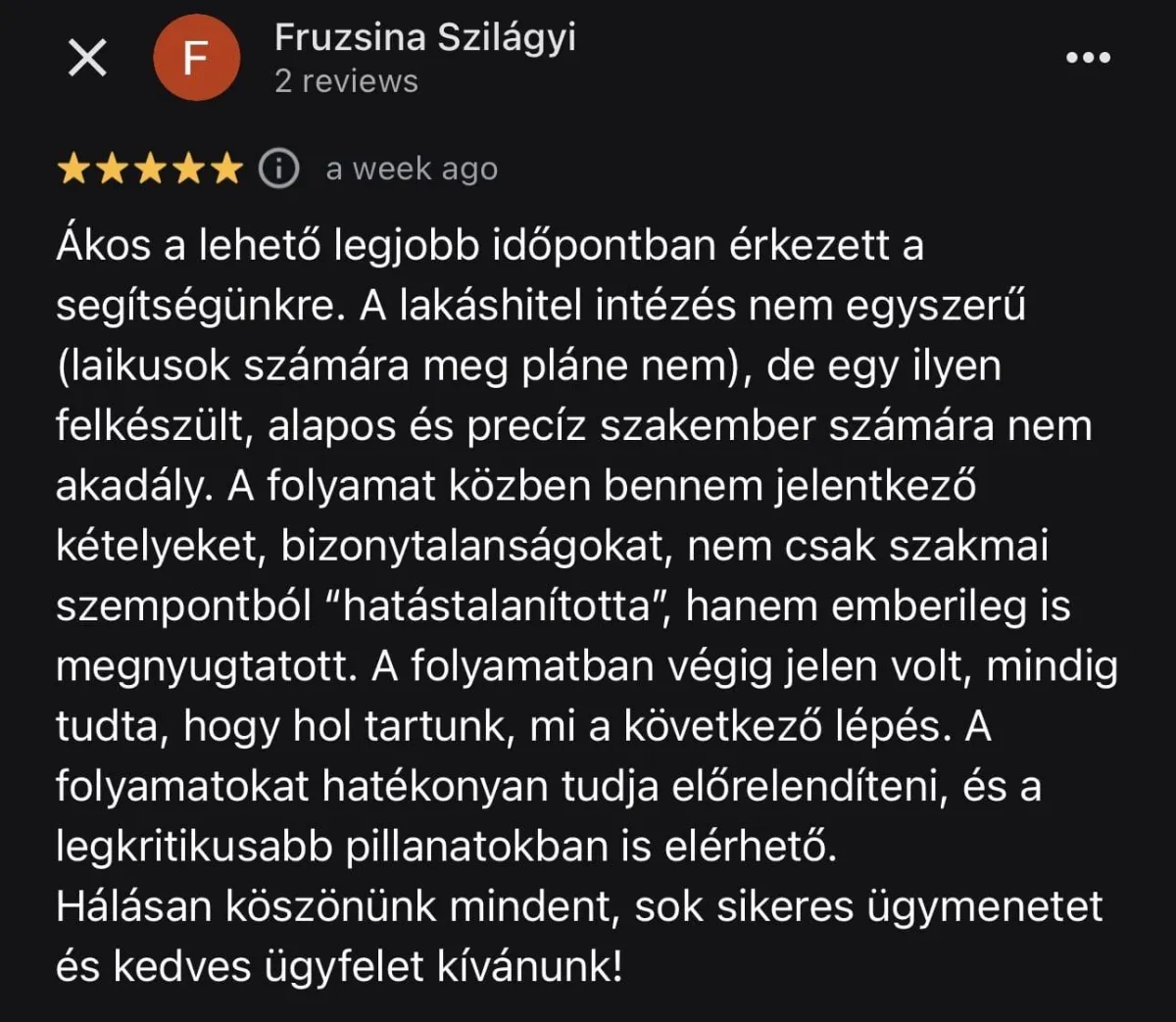

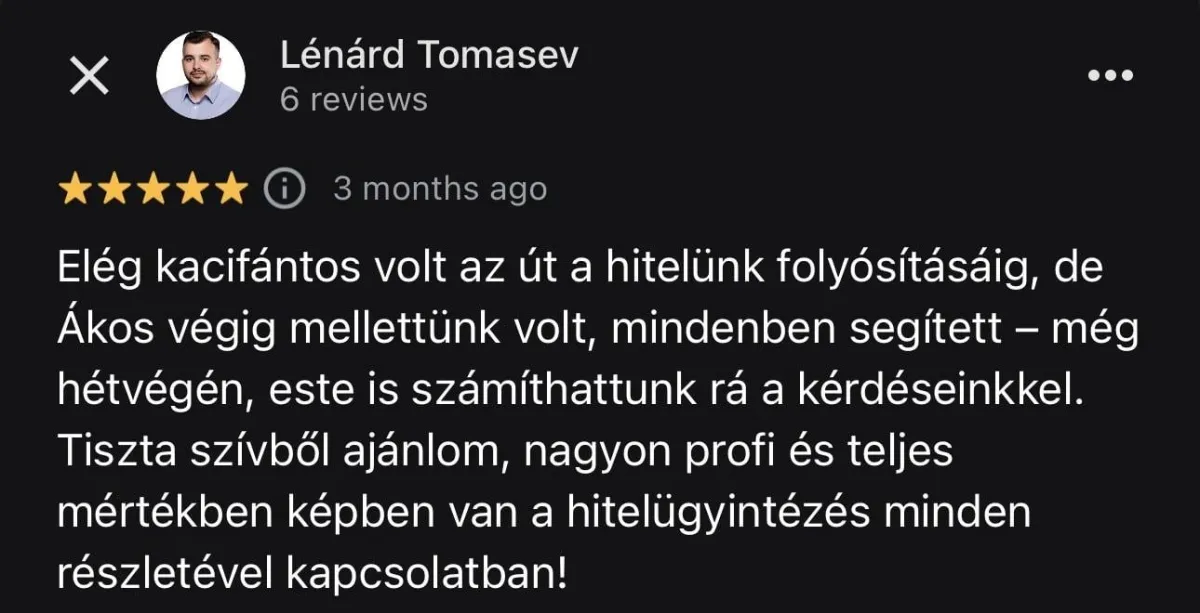

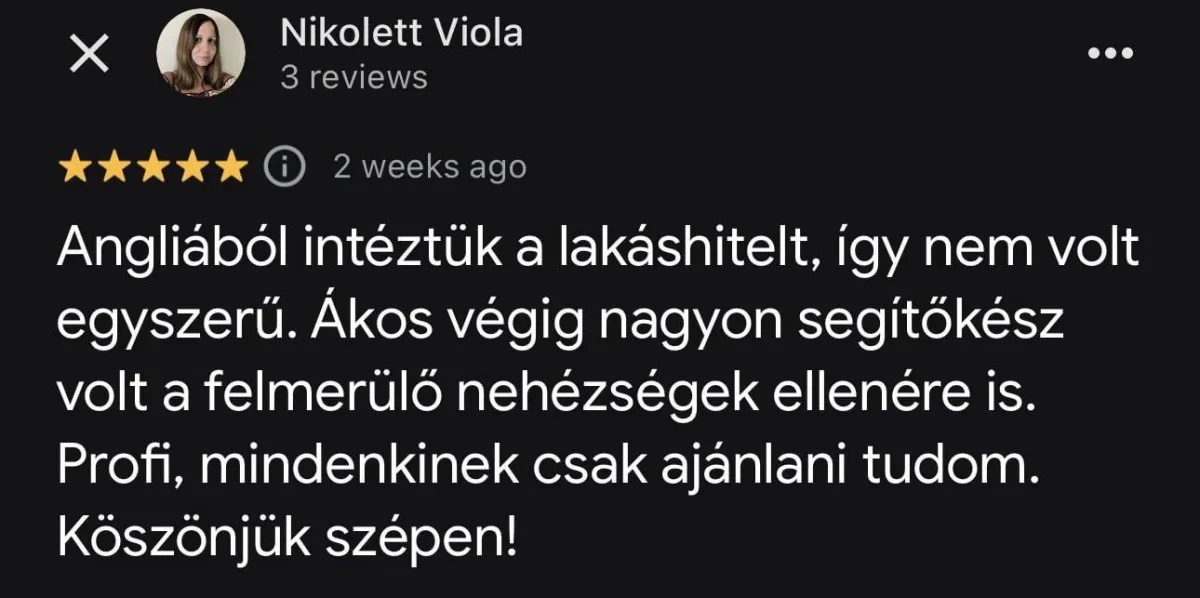

Mit mondanak rólam?