Lakáshitel házaspároknak – Dupla esély, közös jövő

Házaspárként belevágni a lakáshitel felvételbe 2026-ban egyfajta "pénzügyi szupererő", hiszen a magyar támogatási rendszer kifejezetten a családokra és az együtt élőkre van kalibrálva.

Ugyanakkor a közös hitel közös felelősséggel és néhány kritikus szabállyal is jár.

Lakáshitel házaspároknak – Dupla esély, közös jövő

Amikor házaspárként igényeltek hitelt, a bank nem két különálló személyt, hanem egyetlen gazdasági egységet vizsgál. Ez több szempontból is előnyös, de vannak olyan buktatók, amikre egyedülállóként nem is gondolnátok.

1. Az összevont jövedelem ereje

A legnagyobb előny a jövedelmek összeadódása. Mivel a törlesztőrészletet a közös nettó keresethez mérik (JTM-szabály), házaspárként sokkal magasabb hitelösszeget kaphattok meg, mint külön-külön.

Tapasztalat: Ha az egyik fél jövedelme alacsonyabb vagy készpénzes, a másik fél stabil, magas fizetése "elhúzhatja" a hitelbírálatot a pozitív irányba.

2. A kötelező adóstársi viszony

Magyarországon a legtöbb banknál alapfeltétel, hogy ha házasok vagytok és közös vagyonközösségben éltek, a házastársadnak kötelezően adóstársként be kell lépnie a hitelbe.

Ez azt jelenti, hogy mindketten teljes vagyonotokkal feleltek a tartozásért.

Kivétel: Ha van érvényes házassági vagyonjogi szerződésetek (vagyonelkülönítés), bizonyos esetekben az egyik fél kimaradhat a hitelből, de ez bonyolultabb eljárás.

3. Támogatási cunami: CSOK Plusz és Babaváró

Házaspárként 2026-ban olyan kapuk nyílnak meg, amik mások előtt zárva maradnak:

CSOK Plusz: Csak házasok igényelhetik. Akár 50 millió forint 3%-os fix kamattal. A legnagyobb dobás a tőkeelengedés: a második gyermektől 10-10 millió forintot "letörölnek" a tartozásotokból.

Babaváró hitel: 2026-ban is elérhető a 11 millió forintos szabad felhasználású kölcsön. Ha 5 éven belül jön a baba, kamatmentes marad, a második gyereknél a tőke 30%-át, a harmadiknál a teljes fennmaradó részt elengedik.

Illetékmentesség: CSOK Plusz igénybevétele esetén nem kell kifizetnetek a vételár 4%-át kitevő vagyonszerzési illetéket (pl. egy 50 milliós lakásnál ez 2 millió Ft spórolás).

7 lépés a sikeres közös hitelhez

Közös KHR-ellenőrzés: Elég, ha csak az egyikőtöknek van régi tartozása vagy elmaradása, a bank mindkettőtöket elutasítja.

TB jogviszony igazolása: A támogatott hitelekhez legalább az egyik félnek rendelkeznie kell 2 év folyamatos jogviszonnyal.

Életkor mérlegelése: A bankok a legidősebb adóstárs életkorát nézik a futamidő végén (általában 70-75 év a limit). Ha a férj idősebb, ez rövidítheti a futamidőt és növelheti a havi részletet.

Hitelvédelem: Házaspárként különösen fontos az életbiztosítás. Ha az egyik kereső kiesik, a másik ne veszítse el az ingatlant.

Önerő optimalizálás: Ha van Babaváró hiteltök, annak 75%-a önerőként beszámítható a lakáshitelbe.

Tulajdonjog: A bank elvárja, hogy mindkét házasfél szerezzen tulajdonjogot az ingatlanban (általában 50-50%-ban).

Szerződésmódosítási lehetőség: Olyan hitelt válasszatok, ami rugalmas, ha később gyermekszületés miatt törlesztési szüneteltetést kérnétek.

GYIK – Házaspárok kérdései 2026-ban

Mi van, ha külföldön kötöttünk házasságot?

Ebben az esetben a házasságot itthon is anyakönyveztetni kell a hiteligénylés előtt. A bankok csak a magyar hatóság által elismert családi állapotot fogadják el.

Igényelhetjük a CSOK Pluszt, ha már van gyermekünk?

Igen, de a CSOK Plusz alapvetően a vállalt (jövőbeli) gyermekekre fókuszál. A hitelösszeg meghatározásánál (15, 30 vagy 50 millió) a már meglévő és a vállalt gyermekek együttes száma számít, de a tőkeelengedés csak az újonnan született babák után jár.

Mi történik válás esetén?

Ez a legnehezebb rész. Ha a támogatott hitelt (pl. CSOK Plusz) válás miatt nem tudjátok közösen fizetni, vagy egyikőtök elköltözik, a kamattámogatást elveszíthetitek, és a kedvezményes összeget büntetőkamattal növelten vissza kell fizetni az államnak.

Lehetünk adóstársak, ha nem vagyunk házasok?

Igen, élettársként is lehet közös piaci lakáshiteletek, de ebben az esetben elesetek a CSOK Plusztól és a Babavárótól. Nektek a 2026-os Otthon Start Program lehet a megoldás, amely házasság nélkül is ad 3%-os kamatot.

Személyes javaslat: Házaspárként a hitelfelvétel nem csak matek, hanem bizalom is.

Mielőtt aláírnátok 20 évre, beszéljétek át, mi történik, ha az egyikőtök fizetése kiesik, vagy ha a kamatstop kivezetése után változnának a piaci feltételek.

A 3%-os támogatott hitelekkel azonban 2026-ban olyan esélyt kaptok, amivel sokkal gyorsabban és olcsóbban juthattok saját otthonhoz, mint bármelyik korábbi generáció.

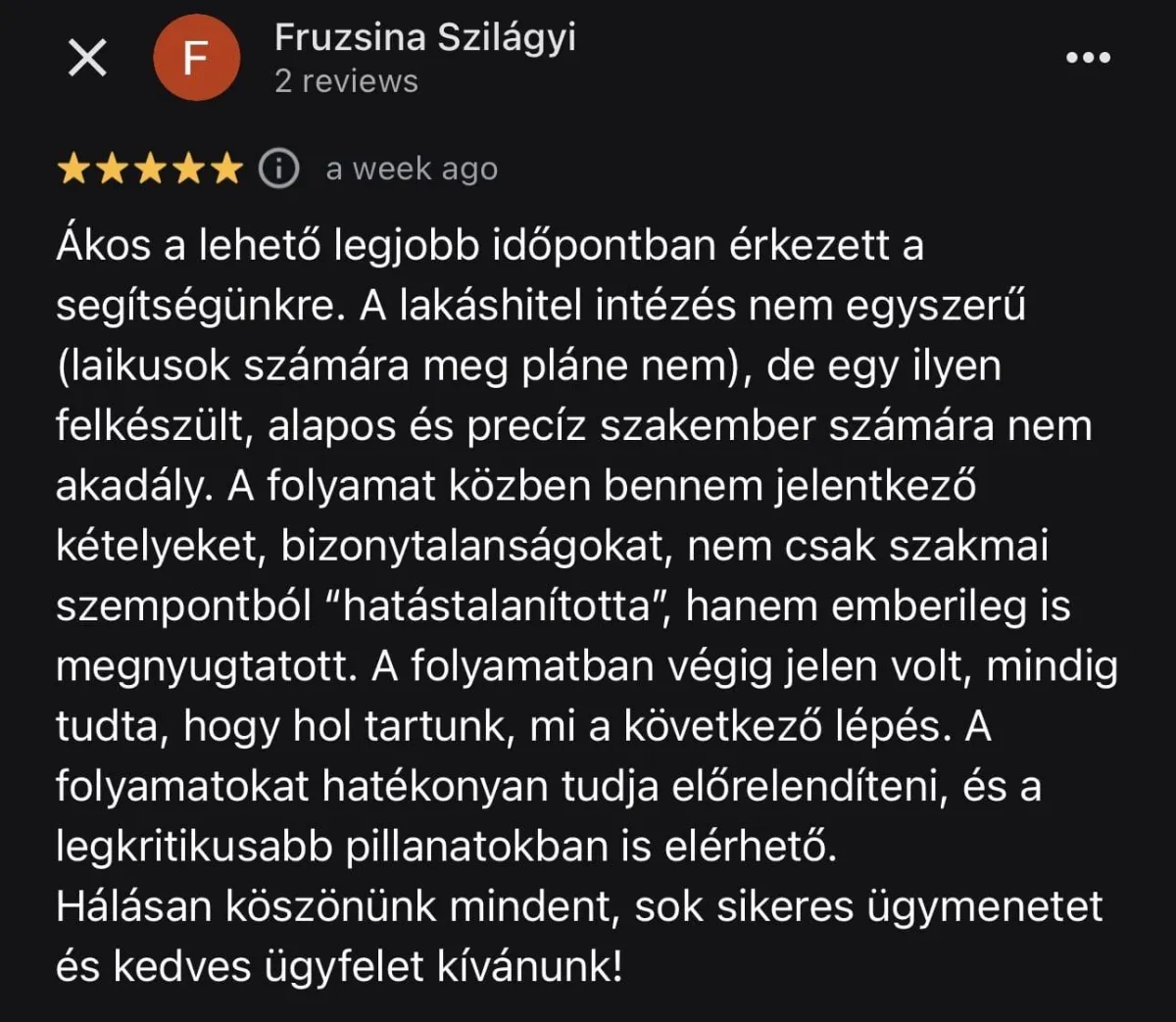

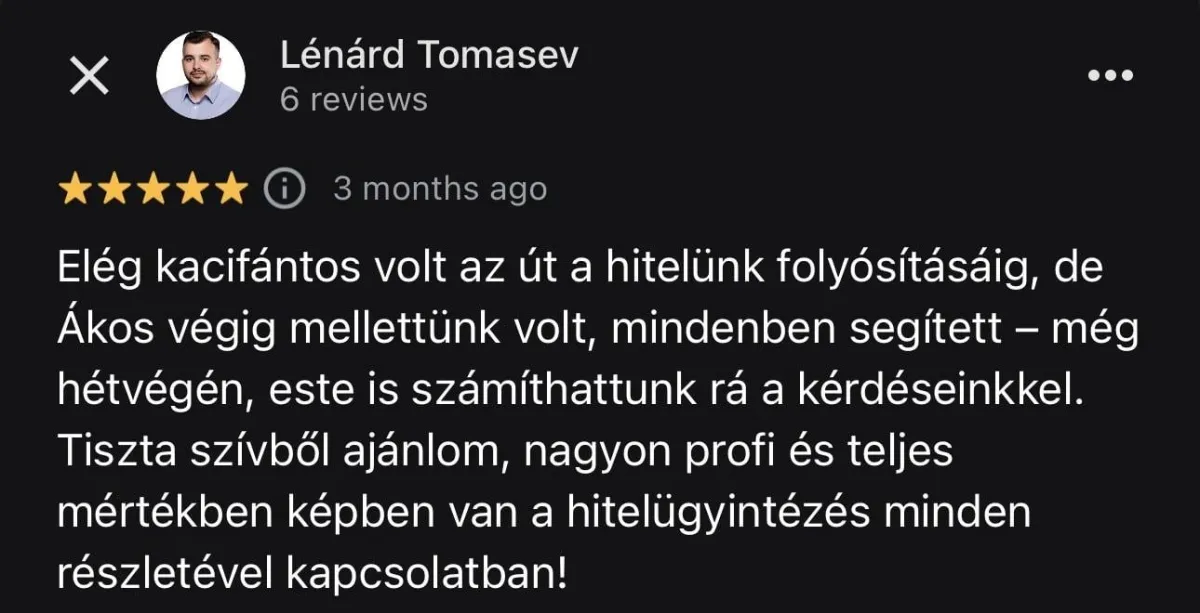

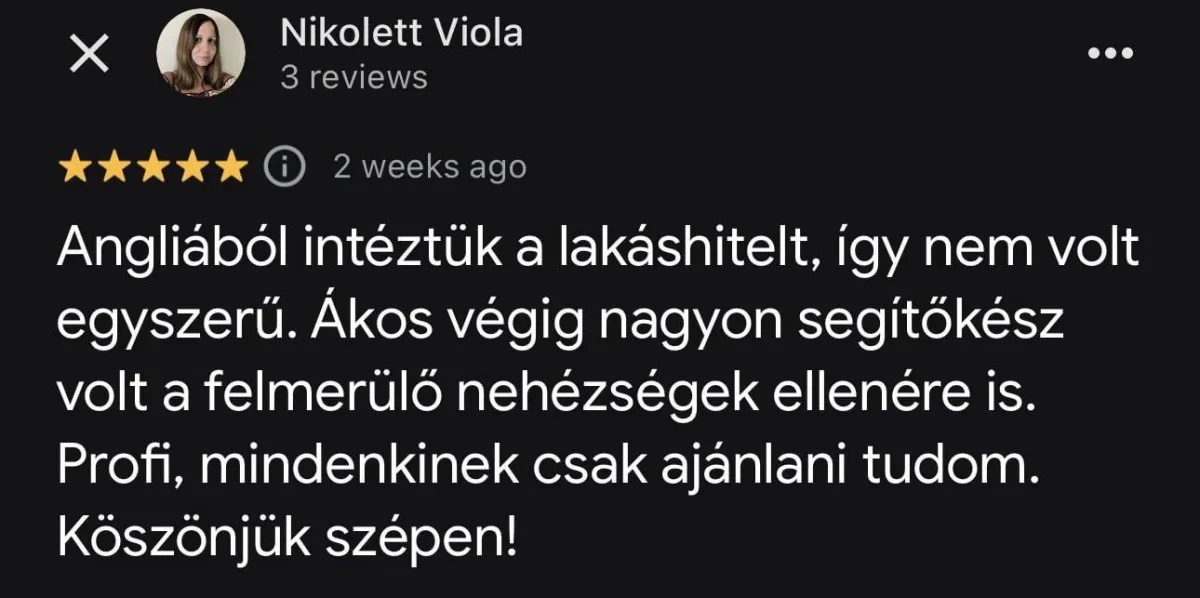

Mit mondanak rólam?