Lakáshitel kalkulátor - 2026

A legtöbben úgy kezdenek lakást keresni, hogy még nem is tudják pontosan mennyi hitelt kaphatnak. Sokan ilyenkor még csak nagyjából tudják, milyen árkategóriában nézelődnek, és azt sem könnyű elsőre megmondani, mekkora törlesztőrészlet fér bele a havi költségvetésbe. Egy 2026-os lakáshitel kalkulátor ebben nagy hasznodra lehet: néhány adat megadásával gyors becslést adhat a törlesztőrészletről és a felvehető hitelösszegről. Nem helyettesíti ugyan a banki hitelbírálatot, de jó kiindulópont lehet a tervezéshez.

Mi az a lakáshitel kalkulátor és mire jó?

A lakáshitel kalkulátor egy olyan online eszköz, amely segít gyorsan felbecsülni, mekkora hitelre lehet szükség egy lakásvásárlásnál, és milyen havi törlesztőrészlettel érdemes számolni. A működése egyszerű: néhány alapadat megadásával (például ilyen a jövedelem, az önerő vagy az ingatlan ára) a kalkulátor kiszámolja a hitel várható nagyságrendjét.

Fontos azonban, hogy ez csak egy becslés. Előfordulhat, hogy a kalkulátor által mutatott összeg és a bank által jóváhagyott hitel között minmális eltérés van. Ennek ellenére a lakáshitel kalkulátor hasznos eszköz lehet a tervezésnél, mert segít abban, hogy reális képet kapj a lehetséges törlesztőrészletről és a várható hitelösszegről még azelőtt, hogy konkrét banki ajánlatokat kérnél.

Mit számol ki egy lakáshitel kalkulátor?

Egy lakáshitel kalkulátor nemcsak a havi törlesztőrészletet számolja ki. Kiváló eszköz arra, hogy az ember "játsszon a számokkal". A megadott adatok alapján képet adhat arról, hogy mekkora hitelösszeg lehet elérhető, milyen törlesztőrészlettel érdemes számolni, illetve hogyan alakul a hitel költsége a futamidő vagy a kamat változásával.

Sok kalkulátor azt is megmutatja, hogy mennyi lesz a teljes visszafizetendő összeg a hitel futamideje alatt. Ez különösen hasznos lehet akkor, ha valaki több lehetőséget is szeretne összehasonlítani, például egy rövidebb és egy hosszabb futamidejű hitelt.

Fontos tudni azonban, hogy a legtöbb lakáshitel kalkulátor elsősorban az alkalmazotti jövedelemmel rendelkező igénylők helyzetére van szabva, ahol a havi bevétel viszonylag stabil és könnyen igazolható.

A vállalkozók esetében a kép gyakran bonyolultabb, mert a bankok nem feltétlenül a teljes bevételt veszik figyelembe jövedelemként, és a hitelbírálat során több szempontot is vizsgálhatnak.

Emiatt előfordulhat, hogy a kalkulátor által mutatott eredmény egy vállalkozó számára kevésbé tükrözi a valós lehetőségeket.

Milyen adatokra van szükség a lakáshitel kalkulátor használatához?

A lakáshitel kalkulátor használatához általában néhány alapadat megadása szükséges.

Ezek az információk segítenek abban, hogy a kalkulátor reális becslést tudjon adni a várható törlesztőrészletre és a felvehető hitel nagyságára.

A legtöbb kalkulátor például a jövedelemre, az önerő összegére, az ingatlan várható vételi árára és a tervezett futamidőre kérdez rá.

Vannak olyan kalkulátorok is, amelyek a kamatperiódust vagy a hitel típusát is figyelembe veszik, ezzel tovább pontosíthatja az eredményt. Minél közelebb állnak a megadott adatok a valós helyzethez, annál hasznosabb képet adhat a kalkuláció a lehetséges hitelről.

Mire érdemes figyelni a lakáshitel kalkulátor használatakor?

Bár a kalkulátor nagyon hasznos eszköz lehet a tervezésnél, fontos tudni, hogy az eredmények mindig csak előzetes becslések.

A kalkulátor által mutatott törlesztőrészlet és hitelösszeg segít eligazodni a lehetőségek között, de a valós banki ajánlat több tényezőtől is függhet.

A hitelbírálat során a bank részletesebben megvizsgálja a pénzügyi helyzetet, az ingatlan adatait és a jövedelem stabilitását is.

A kalkulátor használatakor érdemes több dologra is figyelni, például:

- a kalkulátor által használt kamat gyakran csak egy átlagos piaci érték, amely a valós ajánlattól eltérhet;

- a bankok feltételei különbözőek lehetnek, ezért ugyanarra a jövedelemre eltérő hitelösszeget számolhatnak;

- a meglévő hitelek vagy hitelkártyák is befolyásolhatják a tényleges hitelképességet;

az ingatlan értékbecslése is hatással lehet a felvehető hitel nagyságára;

- a kamatok idővel változhatnak (ha nem fix kamatozású hitelről van szó), így a kalkulátor eredménye csak egy adott pillanatban érvényes becslés.

Éppen ezért a lakáshitel kalkulátor inkább egy első tájékozódási pont, amely segít reális keretek között gondolkodni a lakásvásárlásról.

A pontos feltételek és a végleges hitelösszeg minden esetben a banki hitelbírálat során derülnek ki.

Miért érdemes több lakáshitel kalkulátort is kipróbálni?

Sokan csak egy lakáshitel kalkulátort próbálnak ki, pedig érdemes lehet több különböző kalkulátort is megnézni.

Ennek egyszerű oka van: a bankok feltételei és ajánlatai nem teljesen azonosak, ezért a számítások eredményei is eltérhetnek.

A kalkulátorok például más kamatokkal számolnak, vagy eltérő módon becsülik meg a felvehető hitelösszeget.

A különböző kalkulátorok használata segíthet abban, hogy átfogóbb képet kapjunk a lehetőségekről. Érdemes például összehasonlítani:

- a különböző kalkulátorok által számolt törlesztőrészleteket;

- a becsült hitelösszegeket azonos jövedelem mellett;

- a futamidő hatását a havi törlesztésre;

az eltérő kamatokkal számolt eredményeket.

Előfordulhat, hogy ugyanazokra az adatokra két kalkulátor is más eredményt ad. Ez nem feltétlenül hiba, inkább azt mutatja, hogy a lakáshitel feltételei bankonként eltérhetnek.

Tipikus hibák lakáshitel kalkulátor használatakor

A lakáshitel kalkulátorok sokat segíthetnek a tervezésben, de könnyű hibázni a használatuk során.

Gyakran előfordul, hogy valaki túl gyorsan levon következtetéseket a kalkulátor eredményéből, és kész tényként kezeli a kapott számokat. A leggyakoribb hibák közé tartoznak például az alábbiak:

- túl optimista jövedelemmel számolnak, vagy nem veszik figyelembe a meglévő hiteleket és kötelezettségeket;

- csak egyetlen kalkulátort használnak, pedig a különböző oldalak eltérő kamatokkal és feltételekkel számolhatnak;

- nem számolnak az önerőn felüli költségekkel, például illetékkel, ügyvédi díjjal vagy felújítással;

- a kalkulátor eredményét végleges ajánlatnak tekintik, pedig a banki hitelbírálat sokszor más eredményt hozhat;

és nem próbálnak ki több forgatókönyvet, például különböző futamidőkkel vagy önerővel.

Összefoglalva...

A lakáshitel kalkulátor hasznos megoldás lehet mindazoknak, akik szeretnének képet kapni arról, hogy mekkora hitelösszeg jöhet szóba egy lakásvásárlásnál, és milyen havi törlesztőrészlettel érdemes számolni.

Néhány alapadat megadásával gyors becslést adhat a lehetséges hitelről, ami segíthet abban, hogy a lakáskeresésnél reális árkategóriában gondolkodj.

Mindig tartsd azonban szem előtt, hogy a kalkulátor eredménye csak tájékoztató jellegű.

A pontos hitelösszeg és a feltételek minden esetben a banki hitelbírálat során derülnek ki, ahol a jövedelmet, a meglévő kötelezettségeket, az önerőt és az ingatlan értékét is részletesen megvizsgálják.

Ennek ellenére a kalkulátor jó kiindulópont lehet a tervezéshez.

Segít megérteni, hogyan befolyásolja a jövedelem, az önerő vagy a futamidő a hitel nagyságát és a havi törlesztést.

Ha pedig több kalkulátort is kipróbálsz, még pontosabb képet kaphatsz a lehetőségekről, mielőtt konkrét banki ajánlatot kérnél.

Gyakran ismételt kérdések (GYIK)

Mennyire lehet komolyan venni a lakáshitel kalkulátor eredményét?

A kalkulátor jó kiindulópont, de az eredmény mindig csak becslés. A bank a hitelbírálat során részletesen megvizsgálja a jövedelmet, a meglévő hiteleket, az önerőt és az ingatlan értékét is, ezért a végleges ajánlat eltérhet a kalkulátor számításától.

Miért ad két különböző kalkulátor teljesen más eredményt?

Ez azért fordulhat elő, mert a különböző kalkulátorok nem feltétlenül ugyanazokkal a kamatokkal és feltételekkel számolnak. Emellett a bankok is eltérően ítélhetik meg, hogy egy adott jövedelem mellett mekkora hitelösszeg adható biztonságosan.

Használható a kalkulátor akkor is, ha még nem tudom pontosan mennyibe kerül majd a lakás?

Igen, ilyenkor is hasznos lehet. A legtöbb kalkulátornál különböző ingatlan árakkal és önerővel is lehet számolni, így könnyen ellenőrizhető, hogy egy drágább vagy olcsóbb ingatlan hogyan befolyásolja a törlesztőrészletet.

Miért számít az önerő a kalkuláció során?

Minél nagyobb önerőt tud valaki felhasználni a lakás vásárláshoz, annál kisebb hitelre lesz szükség. Ez általában alacsonyabb havi törlesztőrészletet és kedvezőbb hitelfeltételeket is jelenthet.

Mi történik, ha a kalkulátor szerint belefér a hitel, de a bank mégsem adja meg?

A bank a hitelbírálat során több szempontot is figyelembe vesz, például a munkahely stabilitását, a meglévő kötelezettségeket vagy az ingatlan értékét. Emiatt előfordulhat, hogy a kalkulátor által mutatott összegnél kisebb hitelt hagynak jóvá.

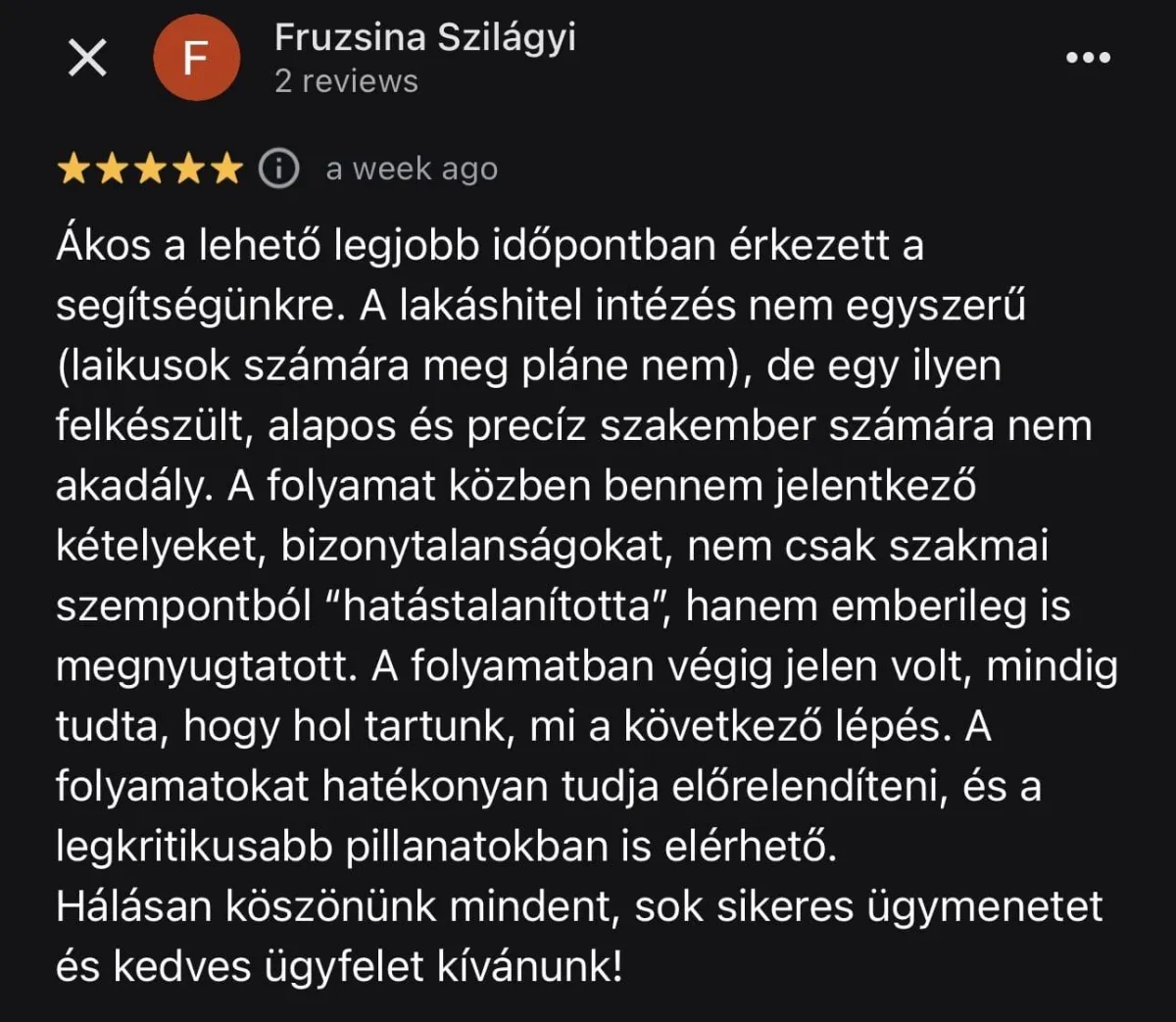

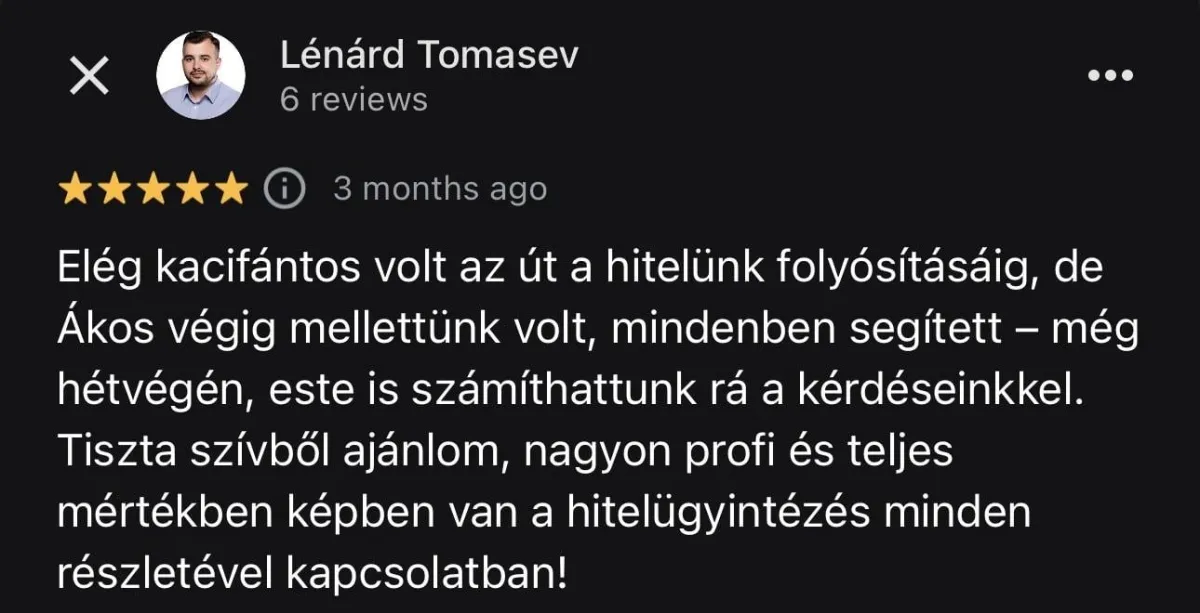

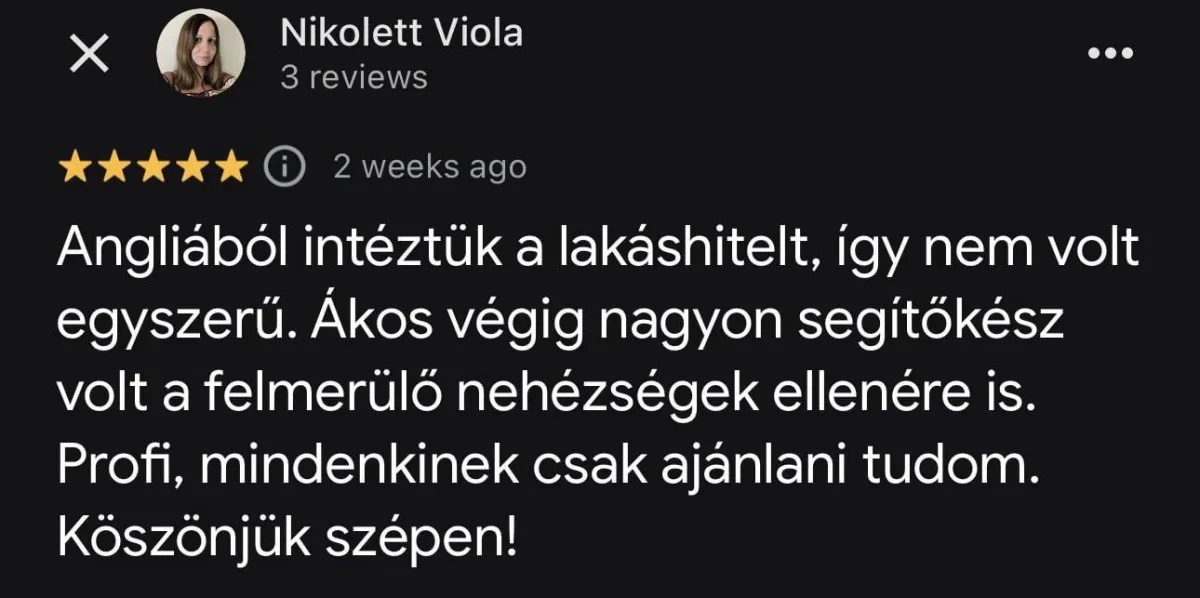

Mit mondanak rólam?