Lakáshitel kamat: Mi határozza meg, hogy mennyi lesz és hogyan számoljuk?

Ingatlanvásárlás előtt állni egyszerre izgalmas és ijesztő feladat.

A legtöbb vásárló számára a legfontosabb kérdés:

"Mennyit kell majd havonta fizetnem?"

Erre a kérdésre a választ nem a vételár, hanem a lakáshitel kamata adja meg.

Bár a hétköznapi beszélgetésekben gyakran csak egy százalékként hivatkozunk rá, a kamat valójában egy rendkívül komplex gazdasági gépezet eredménye, amely meghatározza anyagi biztonságunkat a következő 10-20 évben.

Hogyan születik meg a kamat?

A bankok nem egy sötét szobában, találomra döntik el a kamatokat.

A folyamat két fő pilléren nyugszik, amelyeket minden hitelfelvevőnek ismernie kell: a referenciakamaton és a kamatfeláron.

1. Referenciakamat: a pénz ára

A bankok maguk is „veszik” a pénzt, mielőtt kölcsönadnák neked. A referenciakamat azt mutatja meg, hogy a banknak mennyibe kerül forrást szerezni a piacról.

Rövid távú hitelek esetén (BUBOR): Ha a hiteled kamata 3 vagy 6 havonta változhat, akkor a BUBOR-hoz (Budapesti Bankközi Forint Hitelkamatláb) igazodik.

Ez a mutató rendkívül érzékeny a Magyar Nemzeti Bank napi döntéseire és a gazdasági hangulatra.

Hosszú távú, fix hitelek esetén (BIRS): Amikor 5, 10 vagy akár 20 évre fixálod a kamatot, a bank a BIRS-hez (Budapesti Kamatswap Ügyleti Ráta) nyúl.

Ez a mutató azt tükrözi, hogy a befektetők mit várnak a gazdaságtól hosszú távon. Minél bizonytalanabb a jövő, a BIRS annál magasabb lehet, ami drágítja a fix hiteleket.

2. Kamatfelár: a banki szolgáltatás ára

Ez az a rész, ahol a bankok versenyeznek érted.

A kamatfelár fedezi a bank működését (fiókok, alkalmazottak, informatika), a hitelezési kockázatot (ha valaki nem fizet, azt a többiek kamatfelára „fedezi”) és természetesen a profitot is.

2026-ban a bankok egyre inkább differenciálják a felárat: a megbízhatóbb, magasabb jövedelmű vagy „zöld” ingatlant vásárló ügyfelek alacsonyabb felárat kapnak.

Az annuitásos csapdája: Miért a kamatot fizeted az elején?

Sok hitelfelvevő meglepődik, amikor egy év törlesztés után megnézi az egyenlegét, és azt látja, hogy a tartozása alig csökkent.

Ez az annuitásos törlesztés sajátossága. Ebben a rendszerben a havi törlesztőrészlet fix, de a belső összetétele változik.

Mivel a kamatot mindig az aktuálisan fennálló tőketartozásra számolják, a futamidő elején, amikor a tartozás a legmagasabb a befizetésed óriási részét emészti fel a kamat. Ahogy telnek az évek és a tőke fogy, úgy marad egyre több a havi részletből a tőke tényleges csökkentésére.

Ezért van az, hogy egy 20 éves hitelnél az első 10 évben történik a „kamatfizetés dandárja”, és csak az utolsó harmadban kezd el látványosan csökkenni a tartozás.

Miért kritikus a kamat szerepe 2026-ban?

A kamatszint nemcsak azt dönti el, mennyit fizetsz vissza összesen, hanem azt is, hogy egyáltalán kapsz-e hitelt. A jegybanki szabályozások (JTM – Jövedelemarányos Törlesztőrészlet Mutató) szigorúan korlátozzák, hogy a nettó jövedelmed hány százalékát fordíthatod hiteltörlesztésre.

Például: ha a kamatok 1-2%-kal emelkednek, a törlesztőrészleted annyival nőhet, hogy az már meghaladja a JTM korlátot. Ekkor a bank kénytelen kevesebb hitelt adni, vagy elutasítani az igényedet, hiába ugyanannyi a fizetésed, mint korábban.

Gyakran Ismételt Kérdések (GYIK)

1. Mi a különbség a Kamat és a THM között?

Ez a leggyakoribb hiba. A kamat csak a pénz bérleti díja. A THM (Teljes Hiteldíj Mutató) viszont a „végső igazság”: ebben benne van a kamat, a folyósítási díj, az értékbecslés, a közjegyzői díj és minden egyéb kötelező költség. Mindig a THM alapján hasonlítsd össze az ajánlatokat!

2. Érdemes-e most fix kamatozást választani?

Igen, a legtöbb szakértő szerint a biztonság többet ér. A változó kamat (pl. 3-6 havi) csábító lehet egy alacsonyabb induló részlet miatt, de ha a gazdasági helyzet romlik, a törlesztőd akár 20-30%-kal is megugorhat egyik hónapról a másikra. A 10 éves vagy végig fix kamat kiszámíthatóságot ad a családi költségvetésnek.

3. Hogyan tudom csökkenteni a kamatomat?

A bankok kedvezményeket adhatnak, ha:

Bizonyos összeget a banknál vezetett számládra utaltatsz.

Lakásbiztosítást vagy életbiztosítást kötsz náluk.

Magas az energiahatékonysága az ingatlannak (Zöld hitel kedvezmény).

Prémium ügyfél vagy (magas jövedelem esetén).

4. Mit jelent a kamatperiódus?

Ez az az időszak, amely alatt a bank nem változtathatja meg a kamatodat. Egy 5 éves kamatperiódusnál 5 évig biztonságban vagy, de az 5. év végén a bank a piaci viszonyokhoz igazíthatja a kamatot (ami lehet több vagy kevesebb is). A „végig fix” hiteleknél nincs ilyen kockázat.

5. Beépíthetem a kamatcsökkenést a meglévő hitelembe?

Közvetlenül nem, de létezik a hitelkiváltás. Ha a piaci kamatok jelentősen lejjebb mennek, felvehetsz egy új, olcsóbb hitelt, amiből visszafizeted a régit. Ezzel havonta tízezreket spórolhatsz meg.

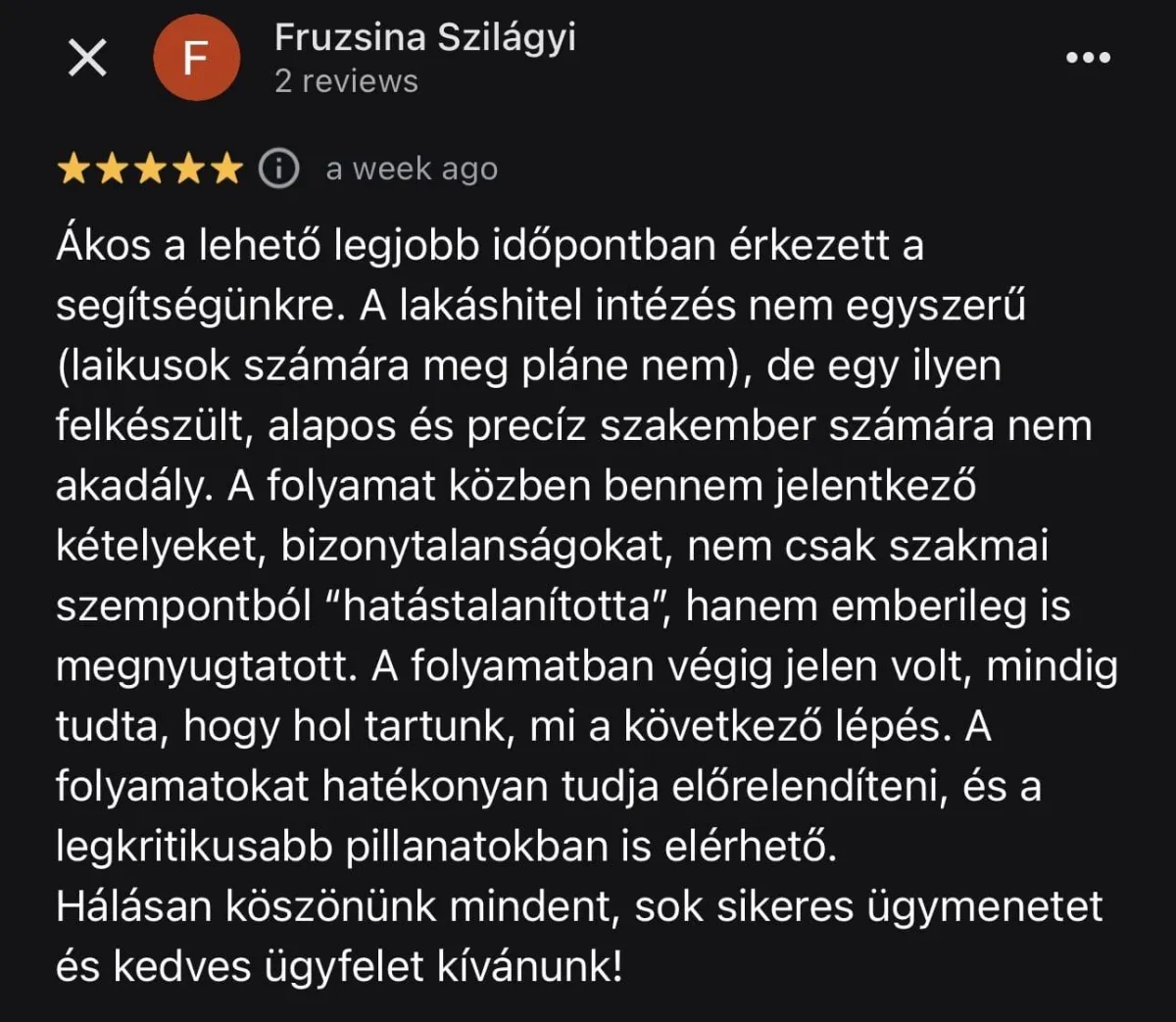

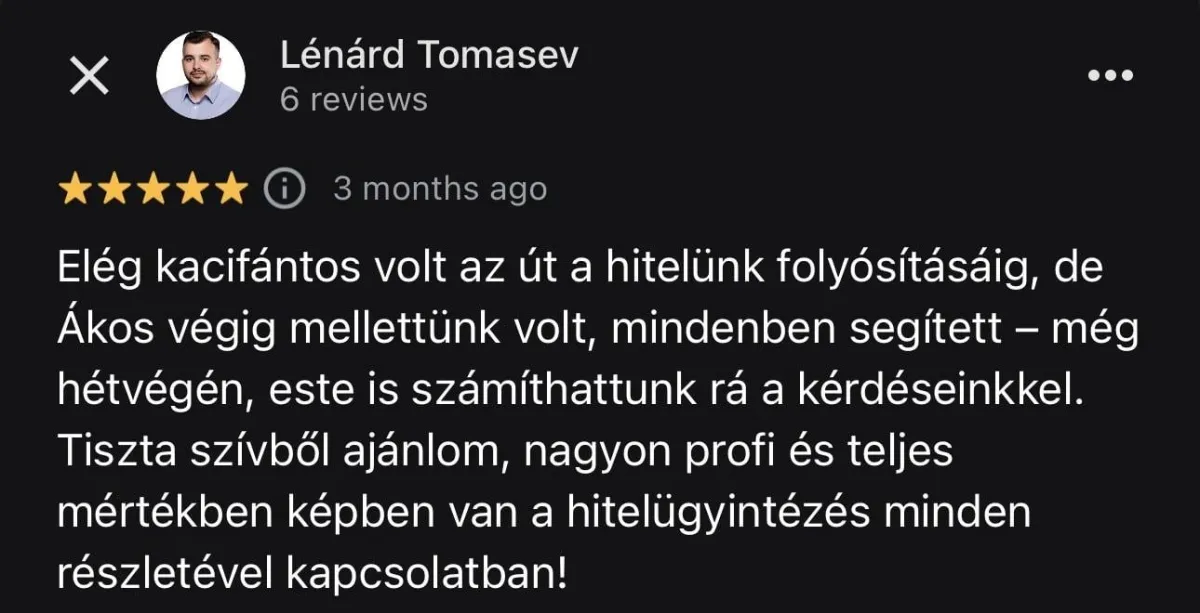

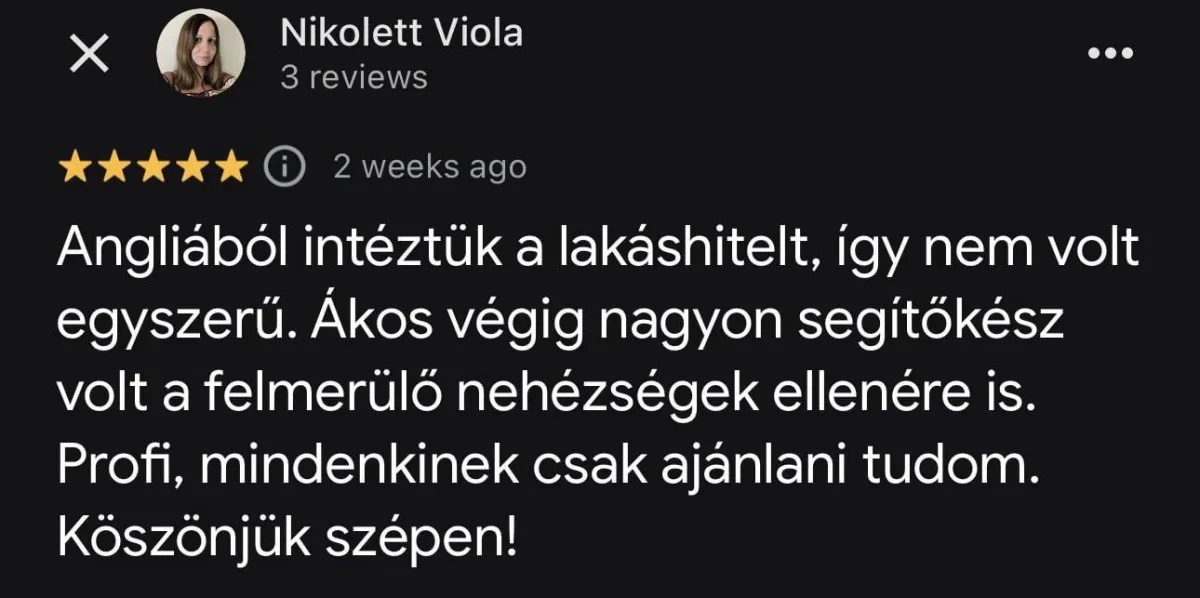

Mit mondanak rólam?